Fassen Sie diesen Blogbeitrag wie folgt zusammen:

Anmerkung der Redaktion: Globale Kompetenzzentren (GCCs) werden nicht mehr allein anhand ihrer operativen Effizienz oder Kostenarbitrage bewertet. Da KI, Analytik und die Transformation von Unternehmen die Geschäftsprioritäten verändern, wird von GCCs zunehmend erwartet, dass sie messbare Geschäftsergebnisse erzielen, Umsatz und Marge beeinflussen und als strategische Wertschöpfer agieren. Dieser Blog untersucht den Wandel von traditionellen Kostenstellenmodellen hin zu ergebnisorientierten GCC-Betriebsmodellen und beleuchtet die Fähigkeiten, Führungsprioritäten und KI-gestützten Grundlagen, die die nächste Generation unternehmensweiter GCCs prägen.

Zwei Jahrzehnte lang schien das Geschäftsmodell für globale Kompetenzzentren (Global Capability Centers, GCCs) auf der Hand zu liegen: Man nehme einen Prozess, verlagere ihn in eine kostengünstigere Region und nutze die daraus resultierenden Einsparungen. Der Finanzchef verstand das Prinzip, der Vorstand stimmte zu, und das GCC lieferte Ergebnisse anhand einer einzigen, leicht zu erfüllenden Kennzahl – den Kosten pro eingespartem Vollzeitäquivalent. Dieses Modell schuf eine ganze Branche. Es ist aber auch der Grund, warum so viele GCCs heute in der Krise stecken.

Denn die Frage, die sich 2026 stellt, lautet nicht mehr , wie viel der GCC eingespart hat, sondern wie viel Wert er geschaffen hat. Und für die meisten Unternehmen ist die ehrliche Antwort, dass sie es eigentlich nicht wissen – was an sich schon die wichtigste Erkenntnis ist.

Die makroökonomische Entwicklung ist eindeutig. Allein in Indien gibt es mittlerweile 2.117 Global Capability Centers ( GCCs) in 3.728 Niederlassungen. Der Markt hat ein Volumen von fast 98 Milliarden US-Dollar und wird bis 2030 voraussichtlich auf 99–105 Milliarden US-Dollar anwachsen (GJ26E, Zinnov-Bericht) . Mehr als 500 der Forbes Global 2000-Unternehmen betreiben hier ein GCC, hinzu kommen fast 600 mittelständische und 500 Private-Equity-finanzierte GCCs – ein klares Zeichen dafür, dass das Modell mittlerweile größenunabhängig ist und nicht mehr nur den Fortune-500-Unternehmen vorbehalten ist.

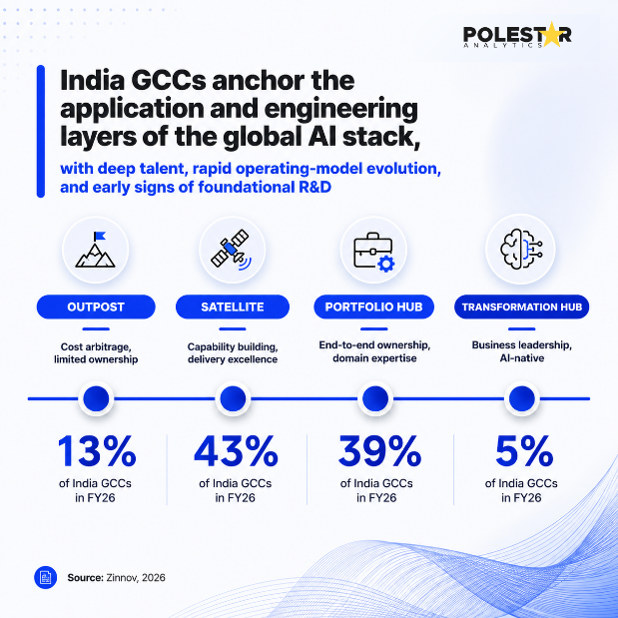

Laut dem aktuellsten Benchmark-Bericht erreichen nur etwa 27 % der Global Content Center (GCCs) innerhalb von fünf Jahren den Status eines „Portfolio Hubs“. In dieser Phase verantwortet ein Center die gesamte Wertschöpfungskette von Produkten und Plattformen bis hin zu den Ergebnissen, anstatt lediglich vorgegebene Aufgaben auszuführen. Die übrigen GCCs stagnieren. Sie erhöhen zwar ihre Mitarbeiterzahl, aber ohne entsprechendes Wachstumsmandat. Ihre Kostenbasis wächst schneller als der Wert, für den sie verantwortlich sind.

Die Kluft zwischen den Zentren, die zu Wertschöpfungsmultiplikatoren wurden, und denen, die lediglich zu größeren Kostenstellen wurden, ist das eigentliche Thema dieses Blogs.

Die Kostenstellenorientierung war nie falsch; sie war nur unvollständig und prägte das Verhalten stillschweigend auf eine Weise, deren Rückgängigmachung heute teuer ist.

Wenn ein Global Content Center (GCC) ausschließlich nach Kosten bewertet wird, zielt jede Entscheidung auf Kosteneffizienz statt Qualität ab. Talente werden anhand von Stundensätzen eingestellt, nicht nach Kompetenzstufen. Die Arbeit ist auf Übertragbarkeit, nicht auf Transformation ausgerichtet. Und entscheidend ist, dass das Center nie die nötigen Ressourcen entwickelt, um seine wirtschaftlichen Vorteile in der Sprache des Unternehmens zu präsentieren – Umsatzsicherung, beschleunigte Entscheidungen, Risikovermeidung.

Es gibt zudem ein strukturelles Problem der Verantwortlichkeit, das durch das Kostenstellendenken verschleiert wird. In den meisten Unternehmen ist die Finanzabteilung für das Budget zuständig, die IT für die Infrastruktur und die Fachabteilungen bestimmen die Nachfrage – doch niemand ist für das Ergebnis verantwortlich . Bei einer derart fragmentierten Verantwortung kann ein Global Content Center (GCC) zwar seine eigenen Service-Level-Agreements (SLAs) einwandfrei erfüllen, aber dennoch keine einzige Kennzahl verbessern, die für die Führungsebene relevant ist. Das Center wirkt auf dem Papier effizient, ist aber im Vorstand unsichtbar.

Deshalb diskutieren die klügsten Unternehmen im Golf-Kooperationsrat (GCC) nicht mehr über Kosteneinsparungen, sondern sprechen über Kostenvermeidung und Wertschöpfung – zwei grundlegend verschiedene Finanzkonzepte. Einsparungen sind einmalige Arbitragegewinne, die sich nur einmal verbuchen lassen. Vermeidung und Wertschöpfung hingegen wirken sich synergistisch aus: ein frühzeitig erkannter Fehler, eine Prognose, die einen Warenengpass verhindert, ein Preismodell, das die Marge unter Wettbewerbsdruck schützt. Diese Faktoren lassen sich nicht einfach in den Kosten pro Vollzeitäquivalent (FTE) abbilden, weshalb Unternehmen, die in der Logik von Kostenstellen verharren, ihren eigenen Wert systematisch unterbewerten.

Nach der Zusammenarbeit mit globalen Kompetenzzentren (GCCs) in verschiedenen Branchen lassen sich fünf Gemeinsamkeiten der Zentren feststellen, die sich durchsetzen:

#1 Eigene Geschäftsergebnisse, nicht Aktivitäten.

Ein Team, das die Entscheidungszeit von drei Tagen auf zwei Stunden verkürzt und die Auswirkungen dieser Verkürzung auf die Gewinn- und Verlustrechnung nachweisen kann, hat das Ergebnis fest im Griff.

Ein globaler Hersteller von Gesundheitsprodukten, mit dem wir zusammengearbeitet haben, konnte die Berichtserstellung von über drei Tagen auf Sekundenschnelle verkürzen und so eine Effizienzsteigerung von 50 % erzielen. Der größere Wandel war jedoch strategischer Natur: Die GCC-Gruppe übernahm die Verantwortung für die Berichtserstellung und beschleunigte fortan die Entscheidungsfindung im regionalen Geschäft.

#2 Direkter Einfluss auf Umsatz und Marge

Ein Indiz dafür, dass ein Global Content Center (GCC) Wert schafft, anstatt ihn einzusparen, ist der Moment, in dem es sich direkt auf den Umsatz auswirkt . Revenue Growth Management (RGM) ist hierfür ein Paradebeispiel. Ein GCC, das für Preisgestaltung, Verkaufsförderung, Handelsausgaben und Sortimentsgestaltung verantwortlich ist, löst sich von einer reinen Verwaltungsabteilung und wird zum Umsatzmotor des Unternehmens.

Wenn diese Entscheidungen auf Elastizitätsmodellen und erklärbarem maschinellem Lernen basieren und nicht auf Tabellenkalkulationen und Intuition, schlägt sich das direkt in der Gewinn- und Verlustrechnung nieder: Datengestütztes, KI-gestütztes RGM führt zu einer Gewinnsteigerung von 4–6 % und ermöglicht eine bessere Kontrolle über die Handelsausgaben, die die Marge stillschweigend schmälern.

#3 KI ist in das Kernbetriebsmodell integriert

Dies ist die entscheidende Trennlinie zwischen etablierten und aufstrebenden globalen Kompetenzzentren (GCCs) im Jahr 2026. Die aktuell am schnellsten wachsenden GCC-Mandate konzentrieren sich auf Daten, Analytik und KI . Die Zentren, die strategische Aufträge erhalten, behandeln KI jedoch nicht als Nebenprojekt oder Innovationspilotprojekt. Sie integrieren sie in ihre Arbeitsabläufe. Dazu gehört:

- Privat ausgebildete LLM-Absolventen, die auf Unternehmensdaten basieren

- Agentische Workflows über Funktionen hinweg

- Prädiktive Betriebsmodelle

- KI-gestützte Entscheidungsunterstützungssysteme

In diesen Organisationen befindet sich die KI nicht im Labor. Sie ist in das Betriebsmodell selbst integriert.

#4 Finanzdisziplin integriert in die technologische Skalierung

Wussten Sie, dass rund 29 % der Cloud-Ausgaben verschwendet werden? Ein Global Cloud Center (GCC), das immer größere Budgets für Cloud und KI ausgibt, ohne diese Ausgaben mit dem Geschäftswert in Verbindung zu bringen, ist per Definition ein Kostenfaktor, der sich fälschlicherweise als strategisch ausgibt.

Die ausgereiften Rechenzentren betreiben FinOps als Disziplin – sie informieren, optimieren, steuern und skalieren Cloud- und Datenausgaben mit der gleichen Strenge, die im Finanzwesen für jedes Kapital gilt.

Ein Pharmakunde, der mehr als 150.000 Datensätze und mehr als 40.000 Pipelines auf Azure Databricks betreibt, konnte seine jährlichen Ausgaben von 10 Millionen US-Dollar ohne detaillierte Transparenz durch FinOps-Dashboards, Herkunftsverfolgung und Governance in jährliche Einsparungen von 17 % verwandeln – und gleichzeitig den Umfang der von der Plattform unterstützten Arbeit erhöhen.

Sie bilden Führungskräfte aus, nicht nur Teams. Die strategisch wichtigsten GCCs haben sich zu wahren Führungskräfteschmieden entwickelt – zu Orten, an denen globale Produktportfolios und Transformationsprogramme verantwortet werden und an denen Führungskräfte in Indien zunehmend globale Verantwortung tragen. Mehrere globale CXOs sind mittlerweile Absolventen ihrer eigenen indischen GCCs. Ein Zentrum, das Führungskräfte exportiert, ist per Definition nicht länger peripher.

Der Wandel vom Kostenfaktor zum Wertschöpfungsmultiplikator ist keine einmalige Entscheidung, sondern ein Reifeprozess, dessen Phasen sich benennen lassen. Die meisten Unternehmen durchlaufen die Phasen Einrichtung und Initiierung (Toolauswahl, grundlegende Datenstrategie), Stabilisierung (skalierbare Prozesse, Governance, Transparenz), Optimierung (Effizienz, künstliche Intelligenz, FinOps-gesteuerte Kontrolle) und schließlich Transformation (skalierte Innovation, Implementierung von KI-Anwendungsfällen und die Fähigkeit, kontinuierlich Wert zu generieren und nachzuweisen).

Was sich in diesen Phasen ändert, ist nicht die Mitarbeiterzahl, sondern die Verantwortlichkeiten. Zentren in der Frühphase nutzen Strategien, etablierte Zentren entwickeln sie. Der Beschleuniger in jeder Phase ist eine einheitliche Daten-, Analyse- und KI-Basis. Zentren, die versuchen, mit fragmentierten Tools, einer Vielzahl von Anbietern und implizitem Wissen zu skalieren, stagnieren in der Stabilisierungsphase. Zentren, die ihre Datenbestände vereinheitlichen und so die Lücke zwischen Rohdaten und intelligenten Maßnahmen schließen, verkürzen den Prozess erheblich, integrieren neue Datenquellen 60–80 % schneller und setzen knappe Entwicklertalente für wirklich differenzierte Aufgaben frei.

Hier spielt das Engagement-Modell eine größere Rolle, als die meisten Führungskräfte zugeben. Die Wahl zwischen projektbasierter Leistungserbringung, Managed Services und gemeinsam betriebenen Kompetenzzentren, ergebnisorientierten Kooperationen und Personalaufstockung ist keine nebensächliche Beschaffungsfrage – sie entscheidet darüber, ob das Kompetenzzentrum eigene Kompetenzen aufbaut oder diese nur mietet. Ergebnisorientierte und gemeinsam verwaltete Modelle verknüpfen den Erfolg eines Partners mit Ihren messbaren Ergebnissen: Ein Telekommunikationsunternehmen erzielte durch eine ergebnisorientierte Kooperation Kosteneinsparungen von über 20 % im Cloud-Bereich, gerade weil der Anreiz im Ergebnis und nicht in den geleisteten Arbeitsstunden lag.

Hier also der Test. Wenn Ihr CEO morgen fragen würde: „Was würde das Unternehmen verlieren, wenn dieser GCC wegfiele?“, könnten Sie dies in der Währung des Geschäftswerts und nicht in der Währung der eingesparten Kosten beantworten?

Wenn die Antwort eine Zahl mit Dollarzeichen ist, die die Finanzabteilung vor Jahren verbucht hat, betreiben Sie ein Kostenzentrum, egal wie groß es ist. Wenn die Antwort hingegen eine Liste von Entscheidungen ist, die zu Verzögerungen führen würden, Produkte, deren Entwicklung ins Stocken gerät, Margen, die schrumpfen, und Innovationen, die nie auf den Markt kommen, betreiben Sie einen Wertmultiplikator.

Die Zentren, die das nächste Jahrzehnt prägen werden, warten nicht darauf, gefragt zu werden. Sie integrieren KI in ihre Arbeitsabläufe, praktizieren Finanzdisziplin als Kernkompetenz, übernehmen die vollständige Verantwortung für die Ergebnisse und beweisen – anhand von Zahlen, denen der Vorstand bereits vertraut –, dass sie dem Unternehmen keine Kosten verursachen. Sie erzielen Ergebnisse.

Das Kostenstellenzeitalter hat den globalen Kooperationsrat (GCC) aufgebaut. Das Wertmultiplikatorzeitalter wird entscheiden, welche davon überleben.

Polestar Analytics arbeitet mit GCCs in jeder Phase des Reifeprozesses zusammen – von der grundlegenden Einrichtung der Dateninfrastruktur bis hin zur KI-gestützten Transformation – und kombiniert FinOps-Disziplin, das einheitliche Datenökosystem 1Platform und proprietäre Beschleuniger, um Kompetenzzentren in Wertvervielfacher für Unternehmen zu verwandeln.