Vat dit blogbericht samen met:

Noot van de redactie: Global Capability Centers (GCC's) worden niet langer alleen beoordeeld op operationele efficiëntie of kostenbesparing. Nu AI, analyses en transformaties binnen bedrijven de prioriteiten herdefiniëren, wordt er steeds meer van GCC's verwacht dat ze meetbare bedrijfsresultaten behalen, de omzet en marges beïnvloeden en fungeren als strategische waardecreëerders. Deze blog onderzoekt de verschuiving van traditionele kostenplaatsmodellen naar resultaatgerichte GCC-modellen en belicht de capaciteiten, leiderschapsprioriteiten en AI-gestuurde fundamenten die de volgende generatie bedrijfs-GCC's definiëren.

Twee decennia lang was het businessplan voor een Global Capability Center (GCC) zo simpel als wat: neem een proces, verplaats het naar een regio met lagere kosten en boek de arbitrage. De CFO begreep het, de raad van bestuur keurde het goed en het GCC leverde resultaten op basis van één eenvoudige, makkelijk te behalen maatstaf: de kosten per bespaarde FTE. Dat model heeft een hele industrie doen ontstaan. Het is ook de reden waarom zoveel GCC's nu vastlopen.

De vraag die in 2026 op tafel ligt, is niet langer hoeveel de GCC heeft bespaard, maar hoeveel waarde de GCC heeft gecreëerd. En voor de meeste bedrijven is het eerlijke antwoord dat ze het eigenlijk niet weten – wat op zich de belangrijkste conclusie is.

Het macroverhaal is eenduidig. Alleen al in India zijn er nu 2.117 Global Capability Centers ( GCC's) verspreid over 3.728 vestigingen, een markt die de 98 miljard dollar nadert en naar verwachting in 2030 zal groeien tot 99-105 miljard dollar (FY26E, Zinnov Report) . Meer dan 500 bedrijven uit de Forbes Global 2000 hebben hier een centrum, samen met bijna 600 middelgrote bedrijven en 500 door private equity gefinancierde GCC's – een duidelijk signaal dat het model nu niet langer afhankelijk is van de omvang van het bedrijf, maar een privilege is voor Fortune 500-bedrijven.

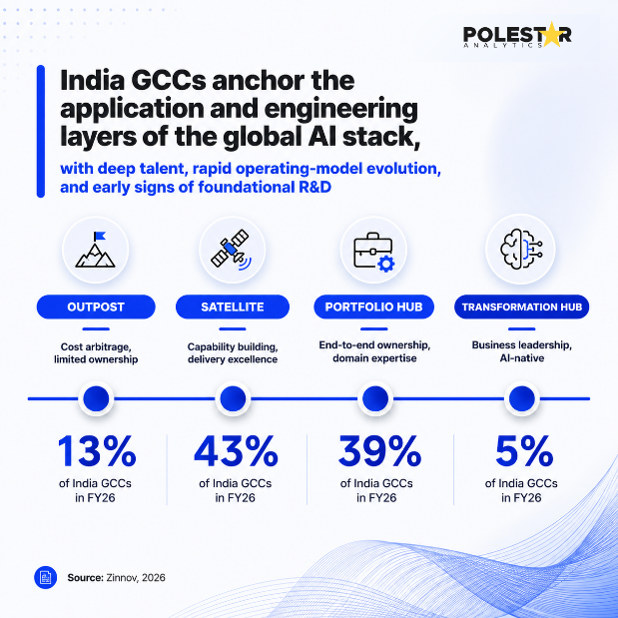

Volgens het meest recente benchmarkrapport bereikt slechts ongeveer 27% van de Global Community Centres (GCC's) binnen vijf jaar de status van "Portfolio Hub". In deze fase is een centrum verantwoordelijk voor de volledige producten, platforms en resultaten, van begin tot eind, in plaats van het uitvoeren van taken die van bovenaf worden opgelegd. De rest stagneert. Ze breiden hun personeelsbestand uit zonder hun mandaat mee te laten groeien. Hun kostenbasis groeit sneller dan de waarde die ze zouden moeten genereren.

Die kloof tussen de centra die waardevermeerderaars werden en de centra die simpelweg grotere kostenposten werden, is het eigenlijke onderwerp van deze blog.

De benadering vanuit het kostencentrum was nooit onjuist; ze was alleen onvolledig en beïnvloedde ongemerkt gedrag op manieren die nu kostbaar zijn om ongedaan te maken.

Wanneer een Global Capital Centre (GCC) puur op kosten wordt beoordeeld, wordt bij elke beslissing gekozen voor een lagere prijs in plaats van een betere prijs. Talent wordt aangenomen op basis van tarieven, niet op basis van competenties. Werk wordt afgebakend op overdraagbaarheid, niet op transformatie. En cruciaal is dat het centrum nooit de capaciteit opbouwt om een businesscase voor zichzelf te formuleren in de taal die de onderneming daadwerkelijk waardeert: beschermde inkomsten, versnelde besluitvorming en vermeden risico's.

Er is ook een structureel verantwoordingsprobleem dat door de kostenplaatsbenadering wordt verhuld. In de meeste bedrijven beheert de financiële afdeling het budget, de IT-afdeling de infrastructuur en de business stuurt de vraag aan – maar niemand is verantwoordelijk voor het resultaat . Wanneer het eigenaarschap zo gefragmenteerd is, kan een Global Cost Center (GCC) feilloos functioneren volgens zijn eigen service level agreements (SLA's) en toch geen enkel cijfer beïnvloeden waar de directie zich druk om maakt. Het centrum lijkt efficiënt op papier, maar onzichtbaar in de directiekamer.

Daarom zijn de slimste GCC-bedrijven gestopt met discussiëren over kostenbesparingen en begonnen ze te praten over kostenvermijding en waardecreatie – twee fundamenteel verschillende financiële kaders. Besparingen zijn een eenmalige arbitrage die je maar één keer kunt boeken. Kostenvermijding en -creatie versterken elkaar: een defect dat stroomopwaarts wordt ontdekt, een prognose die een voorraadtekort voorkomt, een prijsmodel dat de marge beschermt onder concurrentiedruk. Deze aspecten zijn niet duidelijk terug te vinden in een kosten per FTE-regel, en dat is precies de reden waarom centra die vastzitten in de kostenplaatslogica hun eigen waarde systematisch onderschatten.

Na met GCC's in diverse sectoren te hebben samengewerkt, blijken de centra die doorbreken vijf gemeenschappelijke kenmerken te hebben:

#1 Stel je eigen bedrijfsresultaten vast, niet je eigen activiteiten.

Een team dat de besluitvormingstijd verkort van drie dagen naar twee uur en de financiële impact van die verkorting kan aantonen, is verantwoordelijk voor het resultaat.

Een van de wereldwijde fabrikanten van medische apparatuur waarmee we samenwerkten, ging van rapporten die meer dan drie dagen nodig hadden om te genereren naar rapporten die binnen enkele seconden werden gegenereerd, met een efficiëntiewinst van 50%. Maar de grootste verandering was strategisch van aard: de GCC (Global Communications Centre) was niet langer verantwoordelijk voor de rapporten zelf, maar voor de snelheid waarmee beslissingen binnen de regio werden genomen.

#2 Directe invloed op omzet en winstmarge

Een teken dat een Global Content Center (GCC) waarde creëert in plaats van bespaart, is het moment waarop het de omzet begint te beïnvloeden . Revenue Growth Management (RGM) is hiervan het archetype. Een GCC dat verantwoordelijk is voor prijs-, promotie-, handels- en assortimentsbeslissingen, is niet langer een backoffice, maar een margemotor voor de onderneming.

Wanneer die beslissingen worden gestuurd door elasticiteitsmodellering en verklaarbare machine learning in plaats van spreadsheets en intuïtie, is de impact direct terug te zien in de winst- en verliesrekening: datagestuurde, AI-gedreven RGM levert een winststijging van 4-6% op, met een strakkere controle over de handelsuitgaven die de marge stilletjes uithollen.

#3 AI geïntegreerd in het kernbedrijfsmodel

Dit is de scheidslijn tussen volwassen en opkomende GCC's in 2026. De snelstgroeiende GCC-mandaten draaien momenteel om data, analyses en AI . Maar de centra die strategische charters binnenhalen, beschouwen AI niet als een neveninitiatief of innovatiepilot. Ze integreren het in de manier waarop ze werken. Dat omvat:

- Particuliere LLM-studenten opgeleid in bedrijfsdata

- Agentische workflows over verschillende functies heen

- Voorspellende operationele modellen

- AI-gestuurde beslissingsondersteunende systemen

In deze organisaties bevindt AI zich niet in een laboratorium. Het is geïntegreerd in het operationele model zelf.

#4 Financiële discipline ingebouwd in technologische schaalvergroting

Wist u dat ongeveer 29% van de clouduitgaven verspild wordt? Een cloudcomputing center (GCC) dat steeds grotere budgetten voor cloud en AI opslokt zonder die uitgaven te koppelen aan bedrijfswaarde, is per definitie een kostenpost met een strategisch imago.

De meer gevestigde centra hanteren FinOps als een discipline : het informeren, optimaliseren, beheren en schalen van cloud- en data-uitgaven met dezelfde nauwkeurigheid die de financiële sector toepast op elk ander kapitaal.

Een farmaceutische klant die meer dan 150.000 datasets en meer dan 40.000 pipelines op Azure Databricks beheerde, wist een jaarlijkse uitgave van 10 miljoen dollar zonder gedetailleerd inzicht om te zetten in een jaarlijkse besparing van 17% dankzij FinOps-dashboards, dataherkomsttracering en governance – en tegelijkertijd de functionaliteit van het platform te vergroten.

Ze leiden leiders op, niet alleen teams. De meest strategische Global Leadership Centres (GCC's) zijn uitgegroeid tot leiderschapsfabrieken – omgevingen waar wereldwijde productportfolio's en transformatieprogramma's voor bedrijven worden beheerd, en waar in India gevestigde leiders steeds vaker wereldwijde verantwoordelijkheden dragen. Verschillende wereldwijde CXO's zijn inmiddels alumni van hun eigen GCC's in India. Een centrum dat leiderschap exporteert, is per definitie niet langer marginaal.

De overgang van kostenpost naar waardevermenigvuldiger is geen eenmalige beslissing; het is een volwassenwordingsproces, en het is nuttig om de fasen te benoemen. De meeste bedrijven doorlopen de fasen Setup en Initiatie (toolselectie, fundamentele datastrategie), Stabilisatie (schaalbare processen, governance, inzicht), Optimalisatie (efficiëntie, intelligentie, FinOps-gestuurde controle) en uiteindelijk Transformatie (geschaalde innovatie, implementatie van AI-toepassingen en het vermogen om continu waarde te creëren en te bewijzen).

Wat er in deze fasen verandert, is niet het aantal medewerkers, maar het eigenaarschap. Centra in de beginfase consumeren strategie; centra in een volwassen fase genereren die. En de drijvende kracht achter elke fase is een uniforme basis voor data, analyses en AI. Centra die proberen te schalen met gefragmenteerde tools, een wildgroei aan leveranciers en tribale kennis, lopen vast in de stabilisatiefase. Centra die hun data-ecosysteem verenigen – en daarmee de kloof tussen ruwe data en intelligente actie dichten – verkorten het traject aanzienlijk, integreren nieuwe databronnen 60-80% sneller en maken schaars technisch talent vrij voor werkelijk onderscheidend werk.

Ook hier is het samenwerkingsmodel belangrijker dan de meeste leiders toegeven. De keuze tussen projectgebaseerde levering, beheerde services en gezamenlijk beheerde Centers of Excellence (CoE's), resultaatgerichte samenwerkingen en personeelsuitbreiding is geen onbelangrijke kwestie bij inkoop – het bepaalt of het centrum expertise opbouwt of huurt. Resultaatgerichte en gezamenlijk beheerde modellen koppelen het succes van een partner aan uw meetbare resultaten: een telecombedrijf realiseerde meer dan 20% kostenbesparing op de cloud door middel van een resultaatgerichte samenwerking, juist omdat de stimulans het resultaat was, en niet de gewerkte uren.

Dus hier is de test. Stel dat uw CEO morgen vraagt: "Wat zou het bedrijf verliezen als deze GCC zou verdwijnen?" Kunt u dat antwoord geven in termen van bedrijfswaarde, en niet in termen van bespaarde kosten?

Als het antwoord een bedrag met een dollarteken is dat de financiële afdeling jaren geleden heeft geboekt, dan beheert u een kostenpost, hoe groot die ook is. Als het antwoord een lijst is van beslissingen die vertraging zouden veroorzaken, producten die zouden vastlopen, marges die zouden afnemen en innovaties die nooit op de markt zouden komen, dan beheert u een waardevermenigvuldiger.

De centra die het komende decennium zullen vormgeven, wachten niet tot erom gevraagd wordt. Ze integreren AI in hun werkwijze, maken financiële discipline tot een kerncompetentie, nemen de volledige verantwoordelijkheid voor de resultaten en bewijzen – met cijfers die de raad van bestuur al vertrouwt – dat ze de onderneming geen geld kosten. Sterker nog, ze genereren winst.

Het tijdperk van kostencentra heeft de GCC (Global Cooperation Council) gevormd. Het tijdperk van waardemultiplicatoren zal bepalen welke daarvan overleven.

Polestar Analytics werkt samen met GCC's in elke fase van hun volwassenheidstraject – van de basisopzet van hun data-ecosysteem tot AI-gestuurde transformatie – en combineert FinOps-discipline, het uniforme data-ecosysteem van 1Platform en eigen accelerators om van capaciteitscentra waardevermeerderaars voor de hele onderneming te maken.