Fassen Sie diesen Blogbeitrag wie folgt zusammen:

Anmerkung der Redaktion: Machen Sie sich mit den Auswirkungen von Streukäufen (d. h. einer hohen Anzahl kleiner Einkäufe) auf Ihr Unternehmen vertraut. Wir beleuchten die wichtigsten Aspekte, Herausforderungen und Vorteile von Streukäufen und zeigen, wie Sie mit der Analyse des Streukaufmanagements beginnen können, um Kosten zu senken, Lieferanten zu konsolidieren und Prozesse effizienter zu gestalten.

Haben Sie am Monatsende schon einmal Ihre Kreditkarten- oder Kontoauszüge geprüft und sich gefragt: Wo ist das ganze Geld hin? Dann kennen Sie das Gefühl, wie sich diese kleinen Ausgaben summieren und Ihr Konto unnötig belasten können. Heute befassen wir uns damit, wie sich diese kleinen Beschaffungsausgaben – sogenannte Streuausgaben – auf ein Unternehmen auswirken. Wir besprechen, wie es dazu kommt, warum es relevant ist und wo man am besten damit beginnt, diese Ausgaben zu kontrollieren.

Bitte beachten Sie: Nicht alle Ausgaben im Beschaffungswesen sind per se schlecht oder unnötig – sie müssen analysiert und verstanden werden, um festzustellen, ob ein Problem besteht und wie sie optimiert werden können.

Jeder kennt den Begriff „Tail Spending“: Gemeint sind Ausgaben mit geringem Wert und hohem Volumen, üblicherweise als C-Spend bezeichnet, die sich auf eine Vielzahl von Lieferanten mit niedrigem Risiko beziehen. Sie machen etwa 10–20 % der Gesamtausgaben eines Unternehmens aus.

Es gibt viele Erklärungsansätze, einer der gebräuchlichsten ist das Pareto-Prinzip: 20 % der Ausgaben entfallen auf 80 % der Artikel (dies kann je nach Ausgaben des Unternehmens zwischen 70 % und 90 % des Volumens und 10 % bis 30 % des Wertes variieren). Andere Ansätze basieren auf der unternehmensspezifischen Definition anhand einer Kennzahl (z. B. 10.000 oder 100.000), die auf den jeweiligen Ausgabendaten basiert.

Wir werden die Definition nicht weiter vertiefen, sondern uns ansehen, was sie umfasst:

- Maverick Spending: Hierbei handelt es sich um Ausgaben, die außerhalb des etablierten Beschaffungsprozesses erfolgen – in der Regel handelt es sich dabei um Posten, die üblicherweise nicht strategischer Natur sind; daher können sie als eine Untergruppe der Tail Spend betrachtet werden.

- Einmalige Käufe

- Kleinartikel/Barzahlungen

- Taktische Einkäufe

- Automatische Verlängerungen oder monatliche Abonnements

Beispiele für Streuausgaben im Beschaffungswesen sind Bürobedarf, Wartungs- und Reparaturmaterialien, Reisekosten, Kurier- und Versandkosten, Abonnementkosten, Schulungs- und Weiterbildungsgebühren usw. Obwohl einige dieser Ausgaben geplant sind, gelingt es vielen Unternehmen aufgrund ihres geringen Volumens nicht, sie zu kategorisieren oder abzubilden.

Obwohl sie als Schwachstelle im Beschaffungswesen gelten, ist es wichtig zu bedenken, dass nicht alle Nebenausgaben negativ sind. In den meisten Unternehmen sind Nebenausgaben wie Kleinbeträge oder geringfügige Ausgaben üblich und gehören zum allgemeinen Geschäftsbetrieb. Das Problem liegt jedoch in ihrer Transparenz und Zuordnung.

Um zu verstehen, warum die Kartierung von Randspenden wichtig ist, muss man auch die damit verbundenen Vorteile verstehen. Hier sind drei Vorteile:

Kosteneinsparungen: Die Senkung der Ausgaben zählt seit Jahren zu den drei wichtigsten Prioritäten von Einkaufsleitern. Laut einer Studie der Hackett Group erzielen Einkaufsorganisationen, die im obersten Viertel hinsichtlich Geschäftswert und operativer Exzellenz liegen, einen Kostenvorteil von 90 % gegenüber ihren Mitbewerbern. Da die sogenannten „Tail Spends“ bis zu 20 % der Gesamtausgaben ausmachen, wirken sich selbst Einsparungen von 5–10 % positiv auf das Unternehmensergebnis aus.

Quelle: BCG

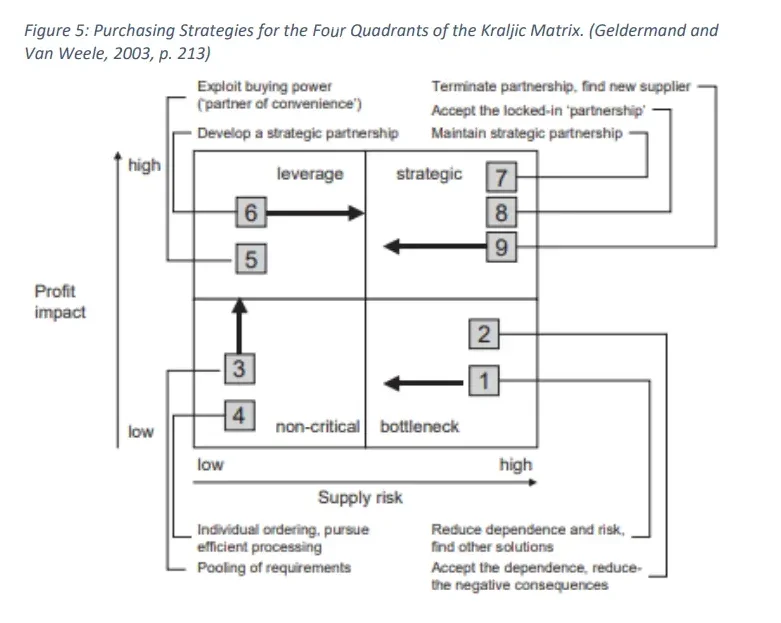

Quelle: BCG Lieferantenkonsolidierung: Da die meisten Lieferanten im Bereich der Randbereiche ein geringes Risiko darstellen, betrachten die meisten Unternehmen sie als nicht kritisch. Gemäß Kraljics Lieferantensegmentierungsmodell fallen sie üblicherweise entweder unter nicht kritische Lieferanten oder unter Engpasslieferanten. Die beste Möglichkeit zur Effizienzsteigerung besteht darin, Anforderungen zu bündeln, maßgeschneiderte Lösungen zu entwickeln und/oder konsolidierte Lieferanten zu finden, um Skaleneffekte zu erzielen und die Verhandlungsposition zu stärken. So können Sie die Machbarkeit einzelner Aufträge bei Bedarf gewährleisten, jedoch mit effizienter Abwicklung, und die Abhängigkeit von Engpasslieferanten reduzieren.

Prozesseffizienz: Kostenverluste entstehen durch die Zusammenarbeit mit nicht genehmigten, nicht bevorzugten oder nicht vertraglich gebundenen Lieferanten. Da solche Bedarfsartikel in der Regel keinem optimierten Prozess unterliegen und fallbezogen abgewickelt werden, führt die Zusammenarbeit mit diesen Lieferanten zu Reibungsverlusten und ineffizienten Ausgaben.

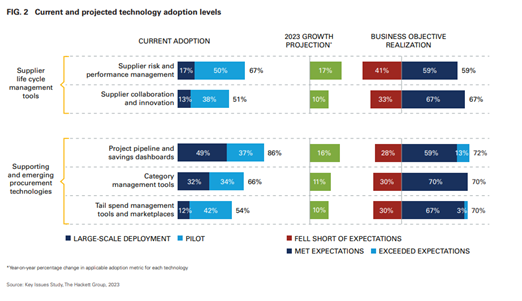

Um dies zu vermeiden, können Unternehmen vorab genehmigte Lieferanten einbeziehen, Online-Marktplätze freigeben oder Kataloge für ihre Streuausgaben erstellen. Laut einer Studie der Hackett Group aus dem Jahr 2023 gaben über 70 % der Führungskräfte an, dass Tools für das Streuausgabenmanagement ihre Erwartungen entweder übertroffen oder erfüllt haben.

Weitere Vorteile sind unter anderem kürzere Zykluszeiten, die Möglichkeit, Ausgaben auf nachhaltigere oder zugelassene Lieferanten zu lenken, wodurch weniger Risiken entstehen usw.

Maximieren Sie das Potenzial Ihrer Beschaffungsdaten

Ermitteln Sie mithilfe unserer Periodentabelle für den Einkauf die richtigen KPIs und definieren Sie den Reifegrad Ihrer Einkaufspraxis.

Starten Sie Ihre Beschaffungsanalyse Aber woher wissen wir, ob Ihre ungenutzten Beschaffungskosten problematisch sind? Wenn Sie sich das fragen, sollten Sie Ihre Herangehensweise an diese Kosten überdenken. Die meisten Unternehmen befürchten, die Implementierung des Prozesses sei zu kostspielig. Tatsächlich ist es für sie aber teurer, die ungenutzten Beschaffungskosten nicht zu analysieren. Die potenziellen Einsparungen werden oft übersehen, weil die Erwartungen an den Nutzen gering sind, Transparenz und interne Ressourcen fehlen und Vergleichsdaten nicht vorhanden sind.

Möglicherweise haben Sie ein Problem, wenn Sie immer wieder Sätze hören wie: „Warum zahlen wir Lieferant B einen höheren Preis für das gleiche Produkt wie Lieferant A?“, „Das sind nicht unsere üblichen Geschäftsbedingungen“, „Es gibt keine zentrale Lieferantendatenbank“, „Diese Transaktionen werden in unserem ERP-System nicht angezeigt“ usw.

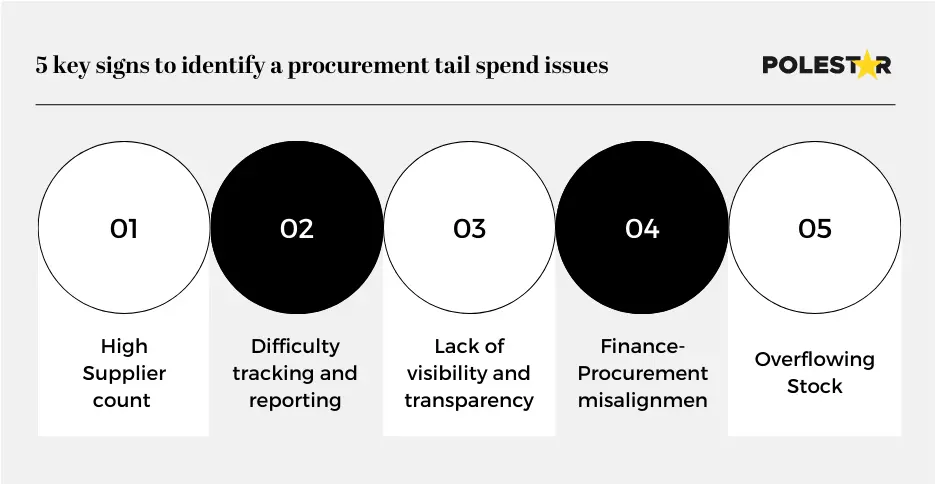

Hohe Lieferantenanzahl: Eine fragmentierte Lieferantenbasis kann zu einer geringeren Verhandlungsmacht bei Mengenrabatten, einem erhöhten Verwaltungsaufwand und verpassten Kosteneinsparungsmöglichkeiten führen.

Schwierigkeiten bei der Nachverfolgung und Berichterstattung: Schwierigkeiten bei der Kategorisierung, Klassifizierung oder Konsolidierung der Daten erschweren die Überwachung von Ausgabenmustern, die Identifizierung von Kosteneinsparungsmöglichkeiten und das Treffen fundierter Entscheidungen.

Mangelnde Transparenz: Ohne klare Übersicht über Kategorien und Daten wird es schwierig, Einkäufe effektiv zu verwalten und zu optimieren. Dies kann auf eine zu starke Abhängigkeit von manuellen Prozessen wie E-Mails und Tabellenkalkulationen ohne eine gemeinsame Datenbank zurückzuführen sein.

Fehlende Abstimmung zwischen Finanz- und Einkaufsabteilung: Wenn Finanz- und Einkaufsabteilungen ihre Ausgaben mit geringem Wert unterschiedlich definieren oder das Verständnis für diese Ausgaben in Ihrem Unternehmen nicht ausreichend ausgeprägt ist, kann dies zu Fehlberechnungen bei Einkaufsrechnungen durch eine der beiden Abteilungen führen.

Übervoller Lagerbestand: Dies bedeutet, dass sich das Beschaffungsproblem auf die Lagerverwaltung ausgeweitet hat. Dies tritt auf, wenn mehrere Abteilungen oder Funktionen ihre Lagerauffüllung unabhängig voneinander verwalten, was zu höheren Lager- und Haltungskosten führt.

Wenn Sie das Gefühl haben, dass Sie eines dieser Probleme erleben, dann sollten Sie eine Beschaffungs- oder Ausgabenprüfung in Erwägung ziehen, um zur Reduzierung beizutragen.

Bevor wir uns mit der Analyse und dem Mapping von Tail-Spend-Maßnahmen sowie dem Implementierungsprozess befassen, ist es wichtig, kurz auf die Gründe einzugehen, warum Tail-Spend-Management so schwierig ist.

Einige davon sind:

- Mangelnde Branchenkenntnisse

- Keine internen oder externen Benchmarks

- Keine Strategieunterstützung

- Mangelnde Sichtbarkeit

- Fehlende Zustimmung der Führungsebene

- Erhöhte Verarbeitungskosten

Obwohl wir diese Punkte heute nicht behandeln werden, soll dies einen Einblick in die Problematik geben. Sobald die Führungsebene die korrekte Analyse der Randausgaben befürwortet, muss dort angesetzt werden, wo die meisten Einkaufsleiter Schwierigkeiten haben: mangelndes Fachwissen oder fehlende Transparenz.

Hier ist ein 5-stufiger Ansatz zur Optimierung Ihrer Randausgaben:

Schritt 0: Definition einer Taxonomie

Dies ist als Schritt 0 und nicht als Schritt 1 definiert, da ohne eine effektive Taxonomie – also die Gruppierung von Daten in verschiedene Klassen mithilfe von Codes oder Nummern – keiner der anderen Schritte möglich wäre. Falls Sie noch keine Codes definiert haben, beginnen Sie dort. Sie müssen den Waren und Lieferanten Codes zuweisen, um die Analyse zu vereinfachen.

Schritt 1: Klassifizieren Sie Ihre Tail-Spending-Daten

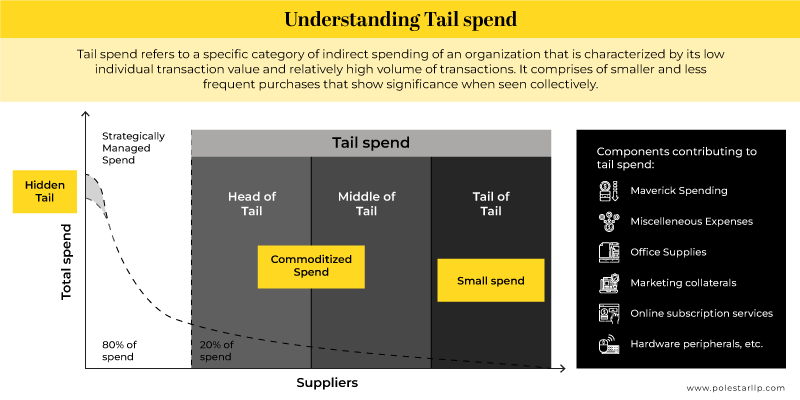

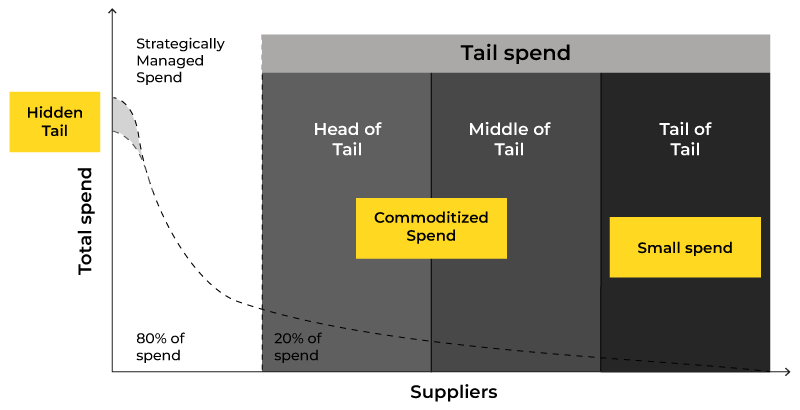

Die Daten zu den Ausgaben im Randbereich sind stark gestreut und sehr breit gefächert, da die Artikel und Margen je nach ihrer Position variieren können.

Im ersten Schritt der Segmentierung muss geprüft werden, ob es sich um strategische Artikel handelt oder ob diese unter die Kategorie „Tail Spend“ fallen. Nach dieser Segmentierung kann der Bereich „Tail Spend“ in vier verschiedene Teile unterteilt werden.

- Versteckte Ausgaben: Diese können selbst bei strategisch geplanten Ausgaben auftreten; dazu gehören beispielsweise Posten für nicht vertragsgemäße Artikel desselben Lieferanten usw.

- Am Anfang des Spektrums: Beschaffung von Gütern mit geringem Wert, bei der Lieferanten konsolidiert werden können.

- Mittlerer Bereich: Spontankäufe, bei denen die Einkaufsprozesse effizienter und effizienter gestaltet werden können.

- Ende des Endes: Käufe mit geringem Wert, die einen stark transaktionsorientierten Charakter haben.

Diese Klassifizierungsebene ermöglicht es, sowohl die Bereiche sichtbar zu machen, in denen die Fragmentierung und die Preisunterschiede am größten sind.

Schritt 2: Segmentierung der Lieferanten

Sie müssen den Beschaffungsmarkt verstehen, um Ihre Einkaufsmacht über verschiedene Kategorien und Regionen hinweg zu ermitteln. Normalerweise erfolgt die Lieferantensegmentierung in Unternehmen mithilfe der ABC-Analyse, wobei Lieferanten der Kategorie „A“ die Aufmerksamkeit des Managements erhalten. Es gibt verschiedene Methoden hierfür; wir stellen Ihnen heute die drei wichtigsten vor.

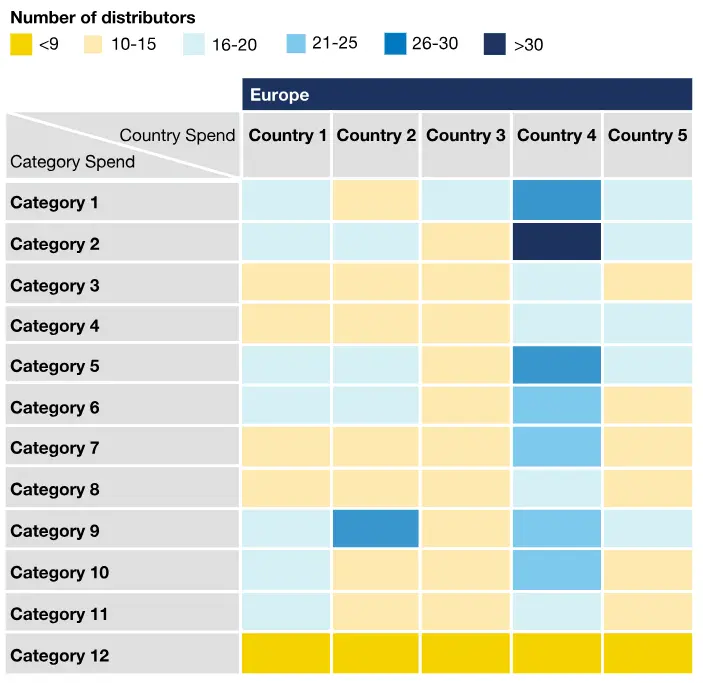

Die erste Methode besteht darin, die Lieferanten anhand einer Heatmap zu analysieren. Sie können die Lieferantenkategorien und die Anzahl der Lieferanten pro Region ganz einfach nach Ihren Bedürfnissen darstellen.

Quelle: McKinsey

Quelle: McKinsey Zweite Methode: Lieferanten-Clustering. Dies hilft Ihnen nicht nur, die Anzahl der Lieferanten zu ermitteln, sondern sie auch nach ähnlichen Einkäufen zu gruppieren und zu clustern. Gängige Algorithmen des maschinellen Lernens, die hierfür nützlich sein können, sind beispielsweise K-Means-Clustering, hierarchisches Clustering, Mean-Shift-Clustering, Gaußsches Mischungsmodell und Spektral-Clustering.

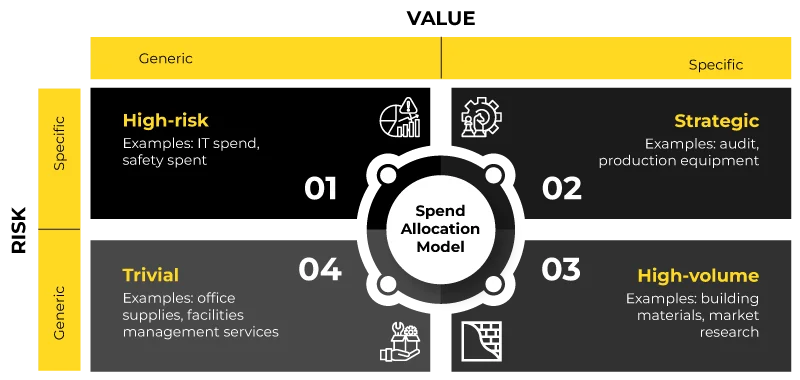

Dritte Methode: Ausgabenverteilungsmodell. Mit diesem Modell lassen sich Lieferanten anhand ihres Risikos und ihres Wertes zuordnen (ähnlich dem Modell von Kraljic). Dies kann bei der Bewertung der Roadmap und Strategieentwicklung für kurz- und langfristige Pläne hilfreich sein.

Diese drei Arten der Lieferantensegmentierung lassen sich nicht nur für Randbereiche der Lieferkette, sondern für jede Art der Lieferantensegmentierung verwenden. Sie sind besonders wichtig für Randbereiche, da die Zuordnung und weitere Schritte ungenutzte Kosteneinsparungen ermöglichen können.

Schritt 3: Strategie und Basiskennzahlen festlegen

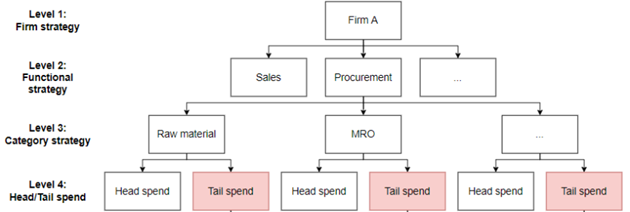

Die Strategie zur Abbildung der Randausgaben muss vom Management selbst entwickelt werden. Zunächst müssen die Hierarchieebenen verstanden werden, auf denen die Randausgaben abgebildet werden. Hier ist beispielsweise eine Beispiel-Hierarchieebene:

Ebene 1: Unternehmensstrategie

Stufe 2: Funktionale Strategie

Stufe 3: Kategorienstrategie

Stufe 4: Kopf/Zahl-Ausgaben

(Weitere Ebenen können organisationsspezifisch entwickelt werden)

Stufe 5: Beschaffungslösungen

Stufe 6: Verwendete Lösungen

Die Strategie bzw. die Art der Hierarchien muss anhand der Erstellung der Einkaufsstrategien, der Beschaffungshebel, der Ausführungsebene usw. definiert werden. Durch die Aufteilung der Ausgaben in Haupt- und Nebenkosten auf strategischer Ebene kann ein Ansatz mit klarer Transparenz umgesetzt werden.

Schritt 4: Kritische Anwendungsfälle identifizieren

Sobald eine Strategie festgelegt ist, müssen die KPIs für die Analyse der Streukosten definiert und der wichtigste und kritischste Anwendungsfall für die Implementierung ermittelt werden. Der Ansatz lässt sich nicht sofort auf die gesamte Organisation ausweiten; er muss zunächst auf einige wenige Anwendungsfälle basierend auf Funktionen oder Problemen angewendet werden. Im Zweifelsfall können die festgelegten KPIs herangezogen werden, um den profitabelsten oder dringlichsten Anwendungsfall zu identifizieren.

Die am häufigsten in der Tail-Spend-Analyse verwendeten KPIs sind:

- % Ausgaben unter Kopf vs. Zahl

- Kaufpreisänderung

- Vertragseinsparungen und Rabatte

- Qualitätsleistungsraten der Lieferanten

- Zykluszeit der Bestellanforderung

- Tail-Ausgaben-Lieferantenrate

Die regelmäßige Überwachung und Analyse dieser KPIs kann Unternehmen dabei helfen, Verbesserungspotenziale zu erkennen, Beschaffungsprozesse zu optimieren und Kosteneinsparungen zu erzielen.

In unserem vorherigen Blog finden Sie weitere Anwendungsfälle für Beschaffungsanalysen .

Schritt 5: Skalieren und Überwachen

Das bisher Besprochene fällt größtenteils unter die Strategie- bzw. Implementierungsphase. Was danach folgt, entscheidet über den Erfolg oder Misserfolg Ihrer Analyse der minimalen Ausgaben. Für die Implementierung und Skalierung benötigen Sie die richtigen Tools, anpassbare Berichte und aussagekräftige Erkenntnisse.

Sobald die Testphase für den Anwendungsfall abgeschlossen ist, müssen Sie die Abläufe auf alle erforderlichen Funktionen ausweiten und anschließend sowohl die KPIs als auch die Prozesse kontinuierlich überwachen.

Ausgabenmanagement, insbesondere die Verwaltung von Randbeträgen, ist eine anspruchsvolle Aufgabe. Um maximale Einsparungen oder Ergebnisse zu erzielen, sollten Sie ein Team zusammenstellen, das sowohl die technischen als auch die funktionalen Aspekte der Beschaffung beherrscht und Randbeträge mithilfe von Technologien effizienter nutzt.

Hier können wir Ihnen helfen. Entdecken Sie unsere Dienstleistungen im Bereich Beschaffungsanalysen oder schreiben Sie uns einfach eine Nachricht – wir melden uns umgehend bei Ihnen!