Fassen Sie diesen Blogbeitrag wie folgt zusammen:

Anmerkung der Redaktion: Etablieren Sie die Ausgabenanalyse als Grundlage des strategischen Beschaffungsprozesses und verstehen Sie alle Aspekte, die für den Aufbau einer optimierten und anpassungsfähigen Ausgabenanalysepraxis erforderlich sind. In diesem Artikel untersuchen wir, was Ausgabenanalyse ist, welche Arten es gibt, welche Vorteile sie bietet, wie man sie angeht, welche KPIs für das Ausgabenmanagement relevant sind, welche Methoden angewendet werden, wo Organisationen scheitern, wie die Reife ihrer Analysefähigkeiten verbessert werden kann, welche Best Practices es gibt und wie die wichtigsten Technologien für die Ausgabenanalyse verglichen werden.

Einführung

Fragt man einen Einkaufsleiter, wie er die Veränderungen der letzten Jahre beschreiben würde, fallen oft Begriffe wie chaotisch, unorganisiert, intransparent, ineffizient und kostspielig. Fragt man ihn jedoch nach seinen Zielen und Prioritäten, gibt er höchstwahrscheinlich dieselbe Antwort wie vor einigen Jahren: Kostenreduzierung, digitale Transformation und strategische Beschaffung. Doch zwei Dinge haben sich auch bei ihnen deutlich verändert: das Tempo der Einführung und die Verbesserung der digitalen Reife.

Heute konzentrieren wir uns auf einen der wichtigsten Prozesse, der CPOs immer wieder beschäftigt, insbesondere im Hinblick auf Kostensenkungen: die Ausgabenanalyse.

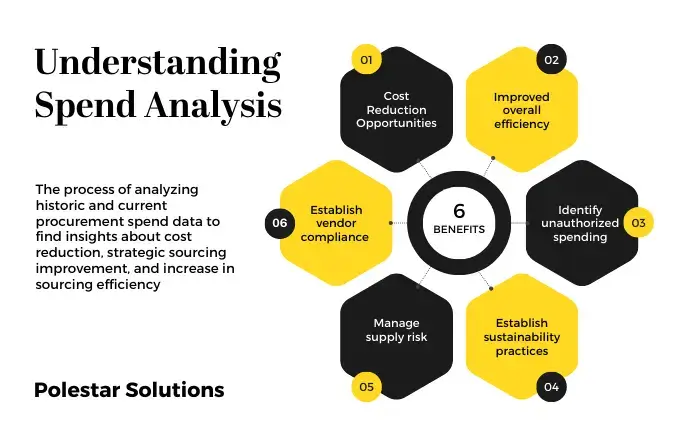

Die Ausgabenanalyse ist der Prozess der Auswertung historischer und aktueller Beschaffungsausgaben, um Erkenntnisse über Kostensenkung, strategische Beschaffungsoptimierung und Effizienzsteigerung in der Beschaffung zu gewinnen. Obwohl dies die drei Hauptgründe für eine Ausgabenanalyse sind, dient sie in der Regel dazu, einen umfassenden Überblick über die Einkaufsdaten zu erhalten und Fragen wie die folgenden zu beantworten:

- Kaufen wir bei den richtigen Lieferanten ein?

- Bekommen wir das, was versprochen wurde?

- Was ist der Unterschied zwischen geplanten und spontanen Ausgaben?

- Wie oft kaufen wir etwas?

- Kaufen wir dasselbe Produkt von mehreren Anbietern?

- Haben wir alles zu günstigen Konditionen gekauft?

- Wie verhalten sich die Daten im Vergleich zu den Vorjahren?

Um diese Fragen zu beantworten, benötigen Sie Daten zu Lieferanten und Zahlungsbedingungen aller Produkte, den gekauften Mengen zu welchen Preisen, der Art der Ausgaben und der zugehörigen Geschäftseinheit usw. Im Allgemeinen geht es darum, mehr Transparenz zu schaffen und Arbeitsabläufe zu optimieren.

Ausgabenanalyse verstehen

Ausgabenanalyse verstehen

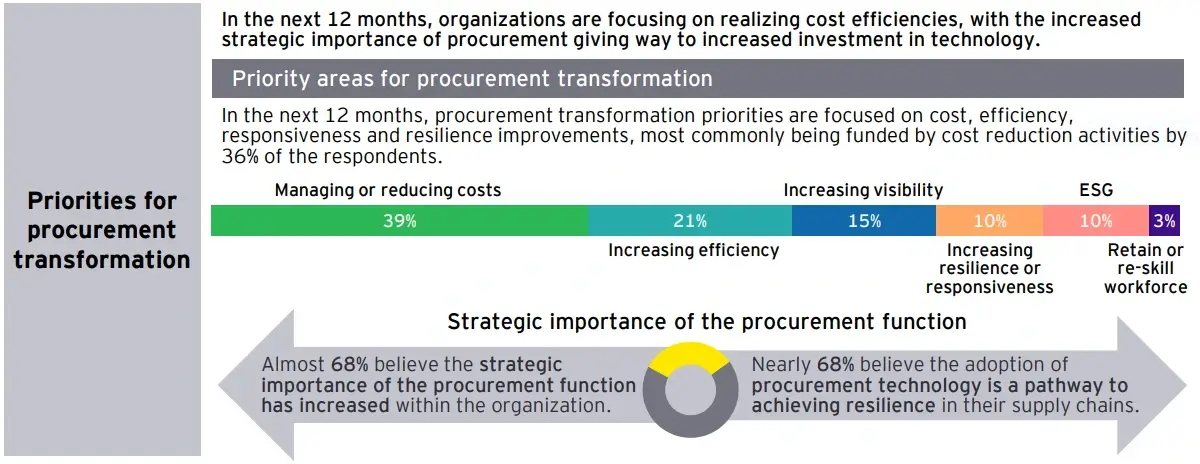

Die Bedeutung liegt vor allem in dem Verwendungszweck. Sehen Sie sich dazu den folgenden Bericht von EY an:

Prioritäten der Ausgabenanalyse

Prioritäten der Ausgabenanalyse Quelle: EY Globale Beschaffungsumfrage 2022

Hier die wichtigsten Punkte in Kürze – die obersten Prioritäten von Einkaufsleitern sind:

- 39 % – Kostenmanagement oder Kostenreduzierung

- 21 % – Steigerung der Effizienz

- 15 % – Erhöhung der Sichtbarkeit

- 10 % – Steigerung der Resilienz

- 10 % – ESG

- 3 % – Talentbindung

Betrachten Sie die drei wichtigsten Prioritäten, d. h. was 75 % der Einkaufsleiter wollen, und lesen Sie die Definition der Ausgabenanalyse noch einmal: Daten analysieren, um Erkenntnisse über Kostensenkung, strategische Beschaffungsverbesserung und Steigerung der Beschaffungseffizienz zu gewinnen .

Eine Möglichkeit, die Sache zu betrachten, ist, dass die Einkaufsleiter es wollen; eine andere Möglichkeit wäre, die Auswirkungen auf die Organisation zu betrachten.

Der Unterschied zwischen einem durchschnittlichen und einem branchenführenden Unternehmen, insbesondere bei solchen mit geringen Margen und hohen Kosten, hängt stark von den Ausgabenmustern ab. Durchschnittliche Unternehmen optimieren lediglich 55–60 % ihrer Ausgaben, während Spitzenunternehmen fast 85 % erreichen. Auch wenn es gering erscheinen mag, können bereits kleine Änderungen von 5–10 % zu Gesamteinsparungen von bis zu 1–2 % für das Unternehmen führen.

Die meisten von Ihnen kennen sicher Porters Fünf-Kräfte-Modell: Wettbewerbsintensität, Lieferantenmacht, Käufermacht, Substitutionsgefahr und Bedrohung durch neue Marktteilnehmer. Zwei davon sind für Unternehmen aus Beschaffungssicht besonders relevant: die Verhandlungsmacht der Lieferanten und die der Käufer. Nur durch die Analyse der bestehenden Ausgaben lässt sich feststellen, ob man seine Verhandlungsmacht ausbauen kann oder ob man der Macht anderer Lieferanten ausgeliefert ist.

Dies können, wie andere Vorteile auch, als indirekte Vorteile betrachtet werden, darunter mehr Transparenz, verbesserte Compliance, der Aufbau eines Nachhaltigkeitsprofils, das Verständnis des Lieferantenwerts usw. Betrachtet man jedoch einige wichtige direkte Vorteile, die sich durch die Analyse der Ausgabendaten erzielen lassen, so wären dies:

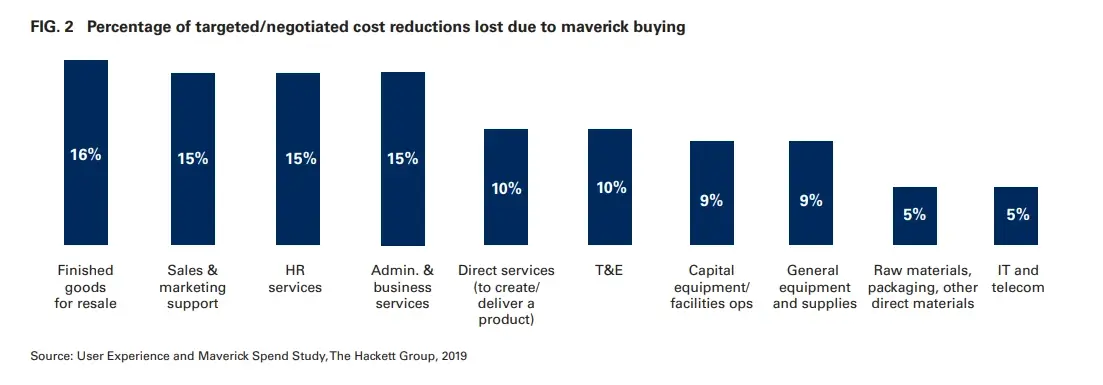

Minimierung unkontrollierter Ausgaben: Ob beabsichtigt oder nicht, unkontrollierte Ausgaben können zu Liquiditätsverlusten durch übermäßige oder ungeplante Ausgaben, dem Verlust ausgehandelter Einsparungen und mitunter sogar zu Reputationsschäden führen. Einem Bericht der Hackett Group zufolge gehen dabei bis zu 16 % der ausgehandelten Einsparungen verloren.

Unkonventionelle Ausgaben

Unkonventionelle Ausgaben Freisetzung von Betriebskapital: Durch die Auswahl der richtigen Lieferanten und Dienstleister können Unternehmen nicht nur die Bearbeitungszeiten verkürzen, sondern auch die gesamten Bestellkosten senken. Dadurch wird der Cashflow erhöht und Betriebskapital freigesetzt, das als Profitcenter genutzt werden kann.

Ausgabenmuster erkennen: Dies ermöglicht einen Einblick in die Ausgabenmuster und Kauftrends des gesamten Unternehmens, geordnet nach den Kosten. So lassen sich die gesamten indirekten und direkten Kosten sowie der Anteil der Kosten, der auf überflüssige oder unerwünschte Ausgaben entfällt, ermitteln. Dies eröffnet mehr Möglichkeiten zur Lieferantenkonsolidierung, Effizienzsteigerung und Erstellung von Berichten über realisierte Einsparungen.

Senkung der Beschaffungskosten: Da die Kosten externer Lieferanten für ein auf Beschaffung basierendes Unternehmen üblicherweise 40–80 % der Gesamtkosten ausmachen, lassen sich durch die Aufdeckung von Vertragslücken oder zusätzlichen Ausgaben erhebliche Einsparungen erzielen. Eine effektive Beschaffungsplanung ermöglicht weniger manuelle Arbeit, höhere Effizienz, weniger Fehler und zeitnahe Daten für Analysen.

Verbessertes Risiko- und Lieferantenmanagement: Durch die Optimierung der Vertragstreue können Sie Lieferantenrisiken minimieren und Rechnungsbetrug vorbeugen. Haben Sie beispielsweise Lieferanten, die wiederholt Probleme mit der Einhaltung von Vorschriften hatten oder denen aufgrund von Verzögerungen oder Beschwerden Kosten entstanden sind? Übersteigen bestimmte Ausgabenarten wie Reisekosten Ihr Budget? Wäre in diesem Fall ein Eingreifen der Finanzabteilung sinnvoll? Solche Fragen lassen sich leicht beantworten, umRisiken frühzeitig zu erkennen und das Lieferantenmanagement zu vereinfachen.

Ausgabenanalyse im Einkauf

Ausgabenanalyse im Einkauf

Nachdem wir nun das Warum und Was der Ausgabenanalyse verstanden haben, kommen wir zur Frage: „Wo fange ich an?“. Wie bei jeder Analyse benötigt man zunächst die Daten. Normalerweise stammen die Datenquellen für Ausgabenanalysen aus dem Finanzbereich, insbesondere aus Bestellungen.

Für eine weiterführende Analyse der Lieferanten oder für vollständige Transparenz benötigt man jedoch möglicherweise Daten von:

- ERP – Enterprise-Resource-Planning-Tools

- Daten der Ausgabenmanagement-Software

- Beschaffungssoftwaredaten

- Finanztransaktionen

- Bestellungen

- Wareneingangsdokumente

- Rechnungsdokumente

- Risikobewertungen

- Kreditratings

- Branchenvergleichsinformationen

Möglicherweise benötigen Sie nicht alle Datenquellen. Je nach der von den Organisationen verwendeten Software und den Prozessen bzw. deren vorhandenen Ressourcen können einige oder alle genutzt werden. Durch die zunehmende Automatisierung des Gesamtprozesses treten weniger Fehler auf, wodurch Prozesse mit ERP- oder EPM-Daten reibungsloser ablaufen.

Möchten Sie Ihre Ausgabendaten besser verwalten?

Ermöglichen Sie eine nahtlose Datenintegration für alle Ihre Datenanalyseanforderungen.

Obwohl wir die verschiedenen Arten der Ausgabenanalyse bereits an einigen Stellen angesprochen haben, haben wir das Thema bisher nur oberflächlich behandelt. Kommen wir nun ins Detail. Die Arten hängen im Allgemeinen vom jeweiligen Ziel und dem Fokus der Analyse ab.

Zu den wichtigsten Arten der Ausgabenanalyse gehören:

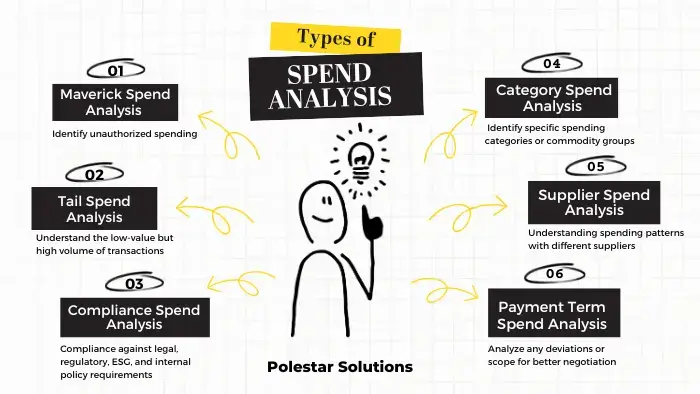

Arten der Ausgabenanalyse im Beschaffungswesen

Arten der Ausgabenanalyse im Beschaffungswesen 1. Maverick-Ausgabenanalyse

Unkontrollierte, unkontrollierte Ausgaben können die Einsparungen und Margen des Unternehmens sowie die Beschaffungskosten erheblich schmälern. Durch die Analyse von Umfang und Häufigkeit solcher Ausgaben gewinnen Beschaffungsverantwortliche Erkenntnisse darüber, welche zusätzlichen Artikel außerhalb des Vertrags beschafft werden, und können entweder einen bestehenden oder einen neuen Lieferanten mit besseren Verhandlungsbedingungen finden.

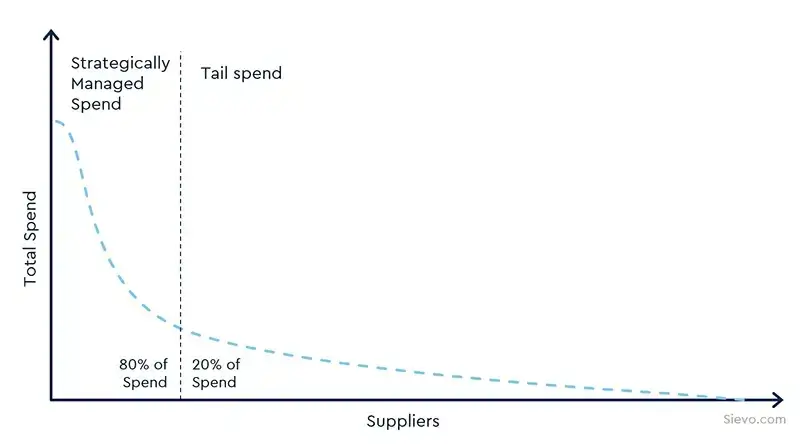

2. Analyse der Ausgaben im Extrembereich

Hierbei handelt es sich um Transaktionen mit geringem Wert, aber hohem Volumen. Sie machen beispielsweise nur etwa 20 % der gesamten Ausgaben aus, belaufen sich aber auf rund 80 % aller Transaktionen. Diese Transaktionen sind in der Regel nicht strategischer Natur. Durch die Analyse der Anzahl der Lieferanten, der Transaktionswerte usw. können Unternehmen jedoch feststellen, ob Potenzial für eine Fragmentierung oder Konsolidierung des Lieferantenportfolios besteht.

Beispiel für eine Tail-Spend-Analyse

Beispiel für eine Tail-Spend-Analyse Quelle: Sievo

3. Analyse der Compliance-Ausgaben

Identifizieren Sie Bereiche, in denen Ausgaben gegen rechtliche, regulatorische, interne, ökologische, soziale und Governance- Richtlinien verstoßen. Dies kann die Bewertung der Compliance-Effektivität von Lieferanten sowie des Compliance-Anteils des Unternehmens unterstützen. Angesichts des zunehmenden Bewusstseins für Nachhaltigkeit bei Produzenten und Konsumenten kann dies für bestimmte Organisationen von entscheidender Bedeutung sein.

4. Ausgabenanalyse der einzelnen Kategorien

Durch die Definition von Taxonomien oder Hierarchien, wie beispielsweise Kategorien, lässt sich die Anzahl der für ähnliche Artikel genutzten Lieferanten ermitteln und somit reduzieren sowie etwaige Ausgabenlücken aufdecken. Indem Einkaufsleiter alle Ausgaben Kategorien und Unterkategorien zuordnen, erhalten sie einen umfassenden Überblick über den gesamten Ausgabenbedarf. Dies hilft, den Bedarf zu ermitteln und Einsparpotenziale besser vorherzusagen.

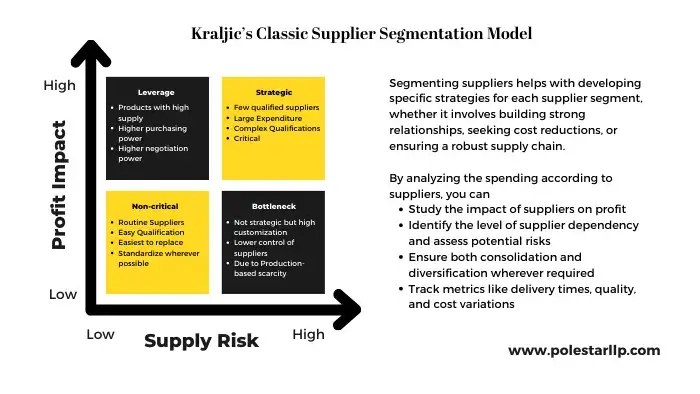

5. Analyse der Lieferantenausgaben

Durch die Analyse der Ausgaben verschiedener Lieferantentypen lassen sich wichtige Erkenntnisse gewinnen. Eine Möglichkeit besteht darin, strategische, Engpass-, Hebel- und nicht-kritische Lieferanten zu unterscheiden. So können Unternehmen feststellen, ob sie im Verhältnis zu den damit verbundenen Risiken den besten Nutzen erzielen. Weitere Analysemethoden umfassen die Risikobewertung der wichtigsten Lieferanten (z. B. N=100) anhand von Wert, Volumen, geografischer Lage und Bedarf.

Beispiel für eine Tail-Spend-Analyse

Beispiel für eine Tail-Spend-Analyse 6. Ausgabenanalyse der Zahlungsbedingungen

Es hilft Unternehmen, Optimierungspotenziale bei den Zahlungsbedingungen zu erkennen, beispielsweise durch die Aushandlung höherer Rabatte oder längerer Zahlungsfristen. Dies kann insbesondere bei Vertragsverhandlungen hilfreich sein, da sich so optimierte Zahlungspläne oder verlängerte Zahlungsfristen erzielen lassen.

Dies sind nur die am häufigsten verwendeten und gebräuchlichsten Arten der Aufteilung für Analysezwecke. Je nach Bedarf des Unternehmens, verfügbaren Daten und Schwerpunkten können jedoch auch andere Arten einbezogen werden, basierend auf Artikelausgaben, Lieferanten, Verträgen, Compliance, Einsparmöglichkeiten, Bedarfskonsolidierung, strategischer Beschaffung usw.

Was wir bisher besprochen haben, ist eine Mischung aus Theorie und praktischen Beispielen. Nun wollen wir uns etwas genauer mit der Umsetzung und der Messung der Auswirkungen verschiedener Vorteile befassen.

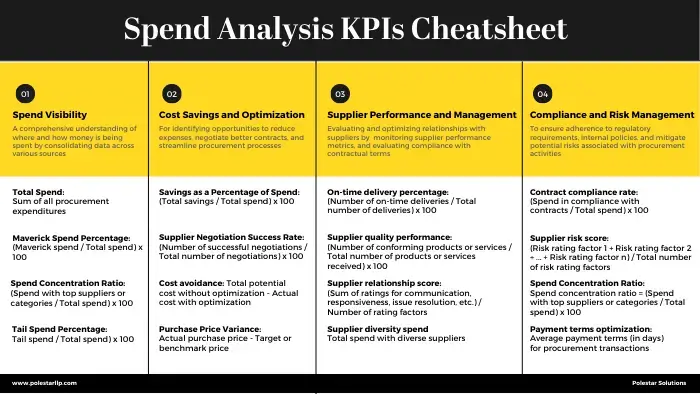

Anstatt Sie mit einer Vielzahl von Leistungskennzahlen zu überhäufen, teilen wir diese zunächst in vier Hauptgruppen ein:

- Ausgabentransparenz

- Kosteneinsparungen und Optimierung

- Lieferantenleistung und -management

- Compliance und Risikomanagement

Einige wichtige KPIs für jeden dieser Bereiche sind in der folgenden Abbildung zu sehen:

Kennzahlen zur Ausgabenanalyse

Kennzahlen zur Ausgabenanalyse

Obwohl wir oben bereits einige KPIs besprochen haben, ist es in der Praxis notwendig, die Daten anhand von Parametern zu segmentieren. Stellen Sie sich die Daten wie einen Würfel mit Kategorie-, Lieferanten- und Kostendaten vor. Durch das Segmentieren der Daten erhalten Sie Parameter wie:

- Gesamtausgaben nach Lieferant

- Gesamtausgaben nach Kategorie und Geschäftsbereichen

- Anzahl der Transaktionen pro Lieferant

- Anzahl der Lieferanten pro Kategorie

- Durchschnittliche Einkaufskosten für Kategorien

- Durchschnittlicher Bestellwert pro Lieferant

- Ausgaben außerhalb des Vertrags usw.

Wir haben verschiedene Möglichkeiten zur Datenanalyse aufgelistet. Sie können Ihre KPIs anhand der verfügbaren Daten erstellen, um Kosten zu senken und die Effizienz zu steigern.

Profi-Tipp: Wenn Sie nicht wissen, wie und wo Sie anfangen sollen, schauen Sie sich Ihre Daten noch einmal an und beginnen Sie mit der Erstellung von Kategorien und der Definition der passenden Taxonomie. Nur wenn Sie Kategorien verstehen und erstellen, die sich gegenseitig ausschließen und alle Aspekte abdecken (MECE), können Sie die richtigen Erkenntnisse gewinnen. Anschließend können die KPIs entsprechend Ihren Bedürfnissen festgelegt werden.

Da 47 % der Unternehmen durch Digitalisierung Kostensenkungen anstreben und 77 % die S2P-Digitalisierung als unerlässlich betrachten, ist die Analyse von Beschaffungsprozessen weder neu noch ein neuer Gedanke für Einkaufsleiter. Es liegt also entweder daran, dass ihnen die Umsetzungsmöglichkeiten fehlen, oder dass sie die Methode bereits erprobt haben, ohne den gewünschten Erfolg zu erzielen.

Lassen Sie uns die fünf häufigsten Gründe für das Scheitern solcher Projekte untersuchen. Es ist anzumerken, dass diese Gründe zwar für das Scheitern von Ausgabenanalyseprojekten gelten, aber im Allgemeinen auch auf das Scheitern anderer Analyseimplementierungen zutreffen können.

1. Datenqualität und -genauigkeit

Auch wenn es simpel klingt: Nehmen wir Pivot-Tabellen als Beispiel. Schon die kleinste Nachlässigkeit beim Ausfüllen der Daten kann zu Fehlern in verschiedenen Tabellenblättern führen. Überträgt man dies auf Daten aus mehreren Datenquellen, Datensystemen und Benutzereingaben, erhält man möglicherweise unbrauchbare oder fehlerhafte Daten. Hier ein Beispiel:

Ein Beispiel für eine Ausgabenübersicht mit Bezug auf die Finanzabteilung könnte wie folgt aussehen:

| Name des Anbieters | Artikelbeschreibung | SECT-Code | Codebeschreibung | Ausgabenbetrag |

|---|

| SSK-Lieferanten | SE 14151 Maschinenartikel | E02003 | Schrauben und Muttern | 43506 USD |

Die gleichen Beispieldaten können in der Bestellung wie folgt erfasst werden:

| Name des Anbieters | Artikelbeschreibung | SECT-Code | Codebeschreibung | Ausgabenbetrag |

|---|

| SSK Suppliers Pvt Ltd | Maschinenteile | PO 12022002020202 | Schrauben und Muttern | 43506,56 USD |

Die beiden Tabellen enthalten zwar dieselben Daten, unterscheiden sich aber in Lieferantenname, Kategorie, Ausgabenbetrag und Artikelbeschreibung. Und das betrifft nur die Datengenauigkeit. Weitere Probleme mit der Datenqualität können auftreten bei…

- Fehlende Datenklassifizierung: Eine verfeinerte, unternehmensweit implementierte MECE-Klassifizierung trägt zur korrekten Zuordnung aller Ausgaben bei und verbessert die Datenqualität für Analysen. Die Klassifizierung von Artikeln anhand ihrer Verwendung ist nicht empfehlenswert, da ein Artikel mehrere Verwendungszwecke haben kann, die Beschreibung jedoch gleich bleibt.

- Fehlende oder unzureichende Beschreibungen: Bei der Ursachenanalyse kann es vorkommen, dass in der Bestellung keine Beschreibung des Kaufgrundes bestimmter Artikel enthalten ist oder die Artikel nicht korrekt im Katalog zugeordnet werden. Dies gilt insbesondere für nachträgliche Bestellungen, da diese ausschließlich der Zahlungsabwicklung dienen.

2. Unrealistische Erwartungen

Datenanalyse ist kein Sprint, sondern ein Marathon. Viele konzentrieren sich oberflächlich auf die Wünsche der einzelnen Teams und untergraben dadurch den gesamten Prozess. Diese unrealistischen Erwartungen können zu Enttäuschung, Vertrauensverlust und sogar mangelndem Engagement für datenbasierte Erkenntnisse führen.

Anstatt nach sofortigen Kosteneinsparungen oder Prozessverbesserungen zu suchen, sollten Sie sich zunächst auf die wichtigsten Handlungsfelder konzentrieren oder mit einer Funktion beginnen und ein Ad-hoc-Projekt durchführen, um die Ergebnisse zu überprüfen. Klein anzufangen und die Analyse dann schrittweise auf die gewünschten Funktionen oder Bereiche auszuweiten, ist der beste Weg, eine Analyseimplementierung anzugehen. Stellen Sie sich das wie das Einrasten mehrerer Zahnräder vor, die für mehr Dynamik sorgen.

3. Es zu einer einmaligen Anstrengung machen

Auch unüberwachtes maschinelles Lernen benötigt Zeit, um aus den Trainingsdaten zu lernen und Eingaben zu liefern – warum sollte sich ein Prozess also nicht kontinuierlich weiterentwickeln? Indem man alle Anstrengungen auf eine einmalige Implementierung konzentriert, verliert man nicht nur wertvolle Erkenntnisse, sondern verschwendet auch Zeit, Mühe und Ressourcen.

Kontinuierliche Überwachung, Analyse und Verbesserung sind unerlässlich, um sich ändernde Ausgabenmuster, Lieferantenbeziehungen und Kosteneinsparpotenziale im Zeitverlauf zu erkennen. Werden diese notwendigen Anstrengungen vernachlässigt, können Chancen verpasst und Beschaffungsprozesse stagnieren. Dies würde zudem die Möglichkeit einschränken, die analytische Reife der Prozesse weiterzuentwickeln.

4. Geringe technische Expertise

Würden Sie als Einkaufsleiter wissentlich bei einem Lieferanten bestellen, der Waren in subventionierter Qualität anbietet? Warum sollten Sie dann einen weniger fachkundigen Ansatz für Analysen wählen?

Für eine umfassende Implementierung benötigen Anwender analytisches Fachwissen, Beschaffungskenntnisse und ein fundiertes technologisches Verständnis der in der Analyse verwendeten Tools und Software – Fähigkeiten, über die die meisten internen Teams nicht verfügen. Eine Implementierung ohne das nötige Wissen kann zu geringeren Akzeptanzraten, ineffektiver Interpretation, mangelnder Skalierbarkeit und höheren Infrastrukturkosten führen.

Ohne fundierte Kenntnisse in Datenverarbeitung und Datenintegration erfassen Unternehmen möglicherweise nicht alle relevanten Datenquellen oder haben Schwierigkeiten, diese in ein Data Warehouse oder einen Data Lake zur Analyse zu integrieren. Und das ist erst der Anfang: Bei komplexen Berechnungen sind unter Umständen fortgeschrittene Analysefunktionen erforderlich, die datenwissenschaftliches und mathematisches Verständnis voraussetzen.

5. Fehlende Unterstützung durch die Führungsebene und geringe Akzeptanz

Fehlende Unterstützung durch das Top-Management kann zu begrenzten Ressourcen, unzureichender Finanzierung und fehlender Priorisierung führen. Wenn Mitarbeitende und Stakeholder die Bedeutung von Ausgabenanalysen nicht erkennen oder die gewonnenen Erkenntnisse nicht nutzen, können die Wirkung und Nachhaltigkeit des Projekts beeinträchtigt werden – was das Change-Management zu einer der zentralen Herausforderungen bei jeder Implementierung macht.

Bevor Einkaufsleiter Ausgabenanalysen oder andere Analyseprojekte in Angriff nehmen , müssen sie die Einführung und Schulung der Endbenutzer sorgfältig planen, damit diese wissen, wie sie sich an den neuen Prozess anpassen und einige ihrer bestehenden Arbeitsabläufe/Prozesse in den neuen Technologie-Stack übertragen können.

Erzielen Sie erfolgreiche Analysen über den gesamten S2P-Zyklus hinweg.

Verwalten Sie neben Ihren Ausgaben auch Ihre Verträge, Rechnungen, Lieferanten, Kategorien und Bestellungen.

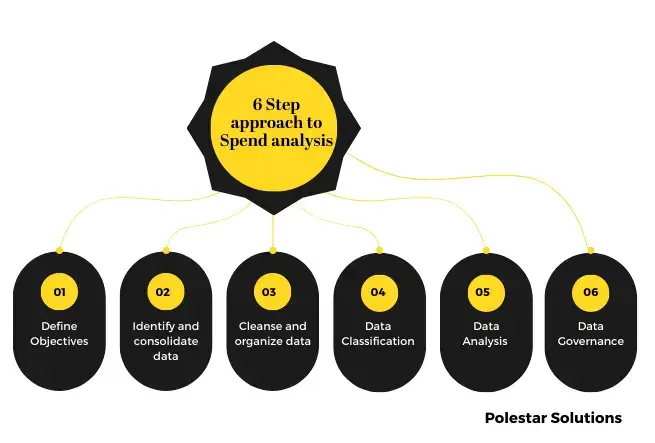

Von der objektiven Identifizierung bis zur Analyse umfasst eine normale Ausgabenanalyse die folgenden 6 Schritte:

Wie man eine Ausgabenanalyse in 6 Schritten durchführt

Wie man eine Ausgabenanalyse in 6 Schritten durchführt 1. Ziele definieren

Auch wenn dies wie eine Selbstverständlichkeit klingt, ist es der wichtigste Teil des gesamten Prozesses, da er sowohl das Endziel als auch die Vorgehensweise bestimmt. Mit der Definition von Zielen meinen wir die Festlegung des Umfangs, die Identifizierung wichtiger Fokusbereiche (z. B. Kategorien, Lieferanten) und die Definition der gewünschten Analyseergebnisse, wie beispielsweise das Verständnis der wichtigsten KPIs, die Sie anstreben möchten.

2. Daten identifizieren und konsolidieren

Wir haben bereits über die verschiedenen Datenquellen gesprochen, die zur Erfassung von Ausgabendaten herangezogen werden – wie beispielsweise Daten aus Beschaffungsbestellungen und Finanzdaten –, daher gehen wir nicht erneut darauf ein. Ziel der Datenidentifizierung und -konsolidierung ist es, einen umfassenden Datensatz für die Analyse zu erstellen. Bei einer großen Datenmenge müssen Sie daher zunächst anhand der Ziele und Vorgaben festlegen, welche Datenquellen genau integriert werden sollen.

3. Daten bereinigen und organisieren

„Müll rein = Müll raus“ ist das Prinzip des Datenmanagements. Nur mit sauberen Daten lassen sich verwertbare Erkenntnisse gewinnen. Der Zeitaufwand für die Datenbereinigung hängt davon ab, wie die Daten über verschiedene Systeme oder Quellen verteilt sind, welche unterschiedlichen Datenformate und Detaillierungsgrade vorliegen. Die Konsolidierung und Bereinigung kann daher sehr zeitaufwendig sein. Da die meisten Unternehmen ihre Daten immer noch in Excel oder Tabellenkalkulationen verwalten, fallen viele Daten in verschiedenen Formaten an, was den Aufwand für das Datenmanagement erhöht.

4. Datenklassifizierung

Dabei werden Ausgabendaten anhand verschiedener Kriterien wie Lieferanten, Produkte, Dienstleistungen, Abteilungen oder geografische Standorte kategorisiert. Beispielsweise werden die Lieferanten nach ihrem Gewinn im Verhältnis zum Wert klassifiziert (siehe Lieferantensegmentierungsmodell im Abschnitt „Arten der Ausgabenanalyse“), nach Muttergesellschaft gruppiert – um bessere Margen zu erzielen – und alle Daten in einer einheitlichen Taxonomie zusammengeführt, um eine bessere Transparenz zu gewährleisten.

5. Datenanalyse

Sobald die Daten bereinigt und klassifiziert sind, können sie analysiert werden, um Erkenntnisse zu gewinnen und Trends zu identifizieren. Verschiedene Analyseverfahren wie Ausgabenverteilung, Lieferantenleistungsanalyse, Kostenabweichungsanalyse und Benchmarking werden eingesetzt, um die Daten zu untersuchen. Ziel der Analyse ist es, Einsparpotenziale, Möglichkeiten zur Lieferantenkonsolidierung, Vertragserfüllung und weitere strategische Erkenntnisse aufzudecken. Wir haben dies bereits ausführlich besprochen und werden daher nicht erneut ins Detail gehen.

6. Daten-Governance

Der letzte Schritt der Ausgabenanalyse umfasst die Etablierung von Data-Governance-Praktiken, um die fortlaufende Genauigkeit, Integrität und Nutzbarkeit der Daten zu gewährleisten. Dazu gehört die Einrichtung von Prozessen für Datenvalidierung, Dokumentation und Pflege. So wird sichergestellt, dass die Analyseergebnisse zuverlässig sind und für fundierte Entscheidungen genutzt werden können – sowohl kurz- als auch langfristig. Da Data Governance regelmäßige Kontrollen und Feedback beinhaltet, lässt sich zudem kontinuierlich verfolgen, welche KPIs funktionieren und welche neu ausgerichtet werden müssen.

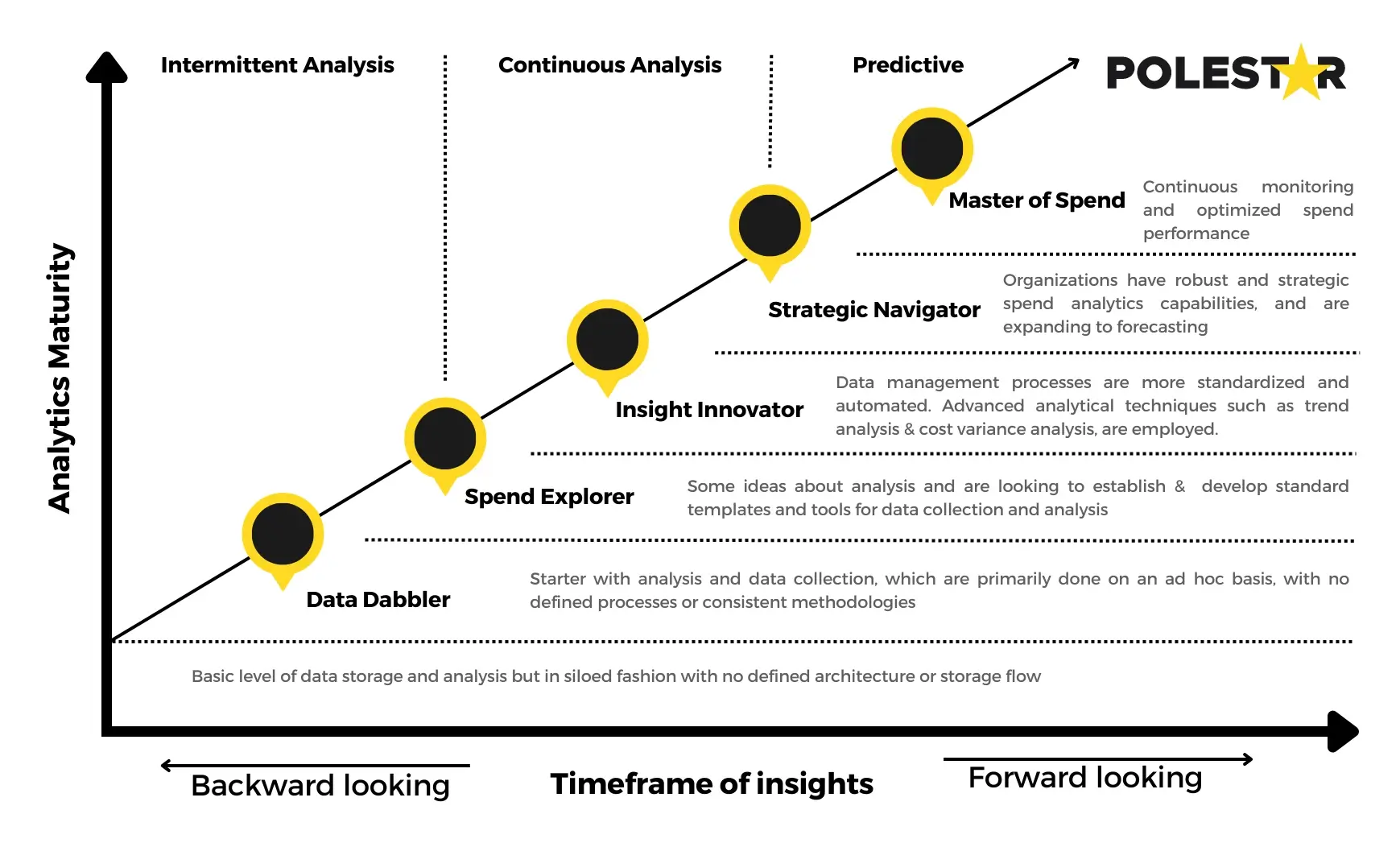

Dieser Prozess und die einzelnen Schritte eignen sich normalerweise für Unternehmen, die ihre Analytics-Praxis aufbauen oder ihre bestehenden Praktiken optimieren möchten. Aber was ist mit Unternehmen, die bereits über gewisse Analytics-Kenntnisse verfügen und ihre Kompetenzen weiter ausbauen wollen? Dann ist dieser Prozess genau das Richtige für Sie.

Diese Antwort hängt von Ihren aktuellen Fähigkeiten in den Bereichen Datenerfassung, -transformation, -analyse, fortgeschrittene Analytik und Governance ab. Je besser und fortschrittlicher Ihre Fähigkeiten sind, desto höher ist Ihr Reifegrad. Um Ihnen dies besser zu verdeutlichen, haben wir ein Rahmenwerk zur Bewertung des Analytik-Reifegrads entwickelt.

Bitte beachten Sie: Obwohl wir dies linear dargestellt haben, kann es je nach Ansatz, Akzeptanz und auftretenden Schwierigkeiten sehr differenziert aussehen.

Reifegradbewertung der Ausgabenanalyse

Reifegradbewertung der Ausgabenanalyse Die 5 Stufen der Datenreife in der Ausgabenanalyse sind:

1. Daten-Basiker

Diese Organisationen verfügen nur über begrenzte oder ad-hoc-Analysekapazitäten. Sowohl die Datenerfassung als auch die -analyse erfolgen ad hoc. Solche Analysen werden beispielsweise von Category Managern und Sourcing-Spezialisten durchgeführt, wenn sie Ausgaben in kleinem Umfang analysieren müssen, um eine bestimmte Kategorie zu beschaffen.

a. Wie sehen die Daten aus? Die Daten sind oft unvollständig, inkonsistent und fragmentiert, was zu begrenzter Transparenz und nur eingeschränkten Einblicken in die Ausgabenmuster führt.

b. Vorgehensweise: Führen Sie eine grundlegende Ausgabenanalyse mithilfe einfacher Berichts- und Filtertechniken durch. Konzentrieren Sie sich darauf, die Ausgaben nach Lieferanten, Kategorien und Abteilungen zu verstehen.

2. Explorer-Einkaufsliste

Beschaffungsfunktionen dieser Kategorie beginnen üblicherweise mit der Entwicklung von Standardvorlagen und -tools für die Datenerfassung und -analyse. Der Schwerpunkt liegt dabei auf den wichtigsten Analysedaten, wie beispielsweise Transaktionsdaten oder Ausgabenkategorien.

a. Wie sehen die Daten aus? Die Daten sind teilweise konsolidiert und standardisiert, es können aber noch Inkonsistenzen bestehen. Es werden grundlegende Analyseberichte erstellt, die Einblicke in Kategorien oder die Leistung von Lieferanten geben.

b. Vorgehensweise: Ausgabendaten werden in aussagekräftige Kategorien und Unterkategorien eingeteilt. Um die Konsistenz der Ausgabenanalyse zu gewährleisten, werden Klassifizierungsmethoden angewendet.

3. Insight Innovator

Durch den Einsatz fortgeschrittener Analysetechniken wie Datensegmentierung, Trendanalyse und Kostenabweichungsanalyse gewinnt die Organisation bessere Einblicke in die Ausgabenmuster, identifiziert Möglichkeiten zur Kosteneinsparung und Lieferantenoptimierung und etabliert einige Benchmarking-Praktiken.

a. Wie sehen die Daten aus? Die Daten sind gut konsolidiert und standardisiert, was genauere Analysen ermöglicht. Es werden bereits fortgeschrittene Analyseverfahren eingesetzt, um detailliertere Einblicke in die Ausgabenmuster zu gewinnen.

b. Strategie, um dieses Ziel zu erreichen: Einrichtung automatisierter Datenfeeds für nahtlose und Echtzeit-Datenaktualisierungen. Nutzung von Tools und Algorithmen zur Identifizierung von Kosteneinsparpotenzialen und Erkenntnissen zur Lieferantenleistung.

4. Strategischer Navigator

Organisationen auf der Ebene strategischer Navigatoren verfügen über umfassende und strategische Ausgabenanalysefähigkeiten. Sie haben klar definierte und integrierte Datenerfassungsprozesse, einschließlich der Fähigkeit, Daten aus verschiedenen Quellen und Systemen zu erfassen.

a. Wie sehen die Daten aus? Die Daten sind umfassend, integriert und stehen in Echtzeit für Analysen zur Verfügung.

b. Strategie zur Erreichung dieses Ziels: Nutzung von prädiktiven Modellierungs- und Prognosetechniken zur Antizipation zukünftiger Ausgabentrends. Förderung der Zusammenarbeit zwischen Einkauf, Finanzen und Geschäftsbereichen zur Abstimmung der Ausgabenanalyse auf strategische Ziele.

5. Der Meister der Ausgaben

Dies sind erstklassige Organisationen mit hochentwickelten und optimierten Ausgabenanalysefähigkeiten. Sie haben Ausgabenanalyseprozesse vollständig automatisiert und integriert und nutzen dabei fortschrittliche Technologien wie künstliche Intelligenz (KI) und maschinelles Lernen (ML).

a. Wie sehen die Daten aus? Sind strukturierte Daten-Governance-Praktiken vorhanden, um Datenqualität, Genauigkeit und Integrität zu gewährleisten?

b. Strategie, um dieses Ziel zu erreichen: Etablierung einer Kultur der kontinuierlichen Verbesserung der Best Practices in der Ausgabenanalyse . Regelmäßige Überprüfung und Optimierung der Datenerfassung, der Analysemethoden und der Berichtsfunktionen.

Sie möchten Ihre Lieferkettenkapazitäten bewerten?

Warum bei der Ausgabenanalyse aufhören? Analysieren Sie Ihre gesamte Lieferkette, um Schwachstellen aufzudecken.

Die meisten Best Practices für die Ausgabenanalyse sind eine Kombination der Prozesse, Strategien und Analysemethoden, die wir bereits erwähnt haben. Um die wichtigsten Punkte zusammenzufassen und hervorzuheben, werfen wir einen kurzen Blick auf die wichtigsten Best Practices für die Ausgabenanalyse:

Eine MECE-Datenklassifizierung ermöglicht einen präzisen Überblick über die Ausgaben nach Lieferanten und Kategorien. Nur eine solide Datengrundlage führt zu einer guten Datenanalyse.

Erstellen Sie automatisierte ETL-, Datenbereinigungs- und Klassifizierungsebenen. Etablieren Sie Ihren Data-Warehousing- und Data-Lake-Prozess effizient, sodass Ihre Datenpipeline fehlerfrei, resistent gegen manuelle Abgleiche und in Echtzeit arbeitet.

Nutzen Sie alle verfügbaren Datenquellen. Verknüpfen Sie alle verfügbaren Daten Ihrer Lieferanten, Partner usw., um einen umfassenden Überblick über Ihre Ausgaben zu erhalten.

Steigern Sie Ihre Analytics-Kompetenz. Sobald Sie die Phase der Ausgabenanalyse abgeschlossen haben, sollten Sie fortgeschrittene Analysemethoden wie Datensegmentierung, Trendanalyse, Kostenabweichungsanalyse, Benchmarking, prädiktive Modellierung und Algorithmen für maschinelles Lernen nutzen. Dadurch eröffnen sich weitere Optimierungsmöglichkeiten.

Führen Sie kontinuierliche Evaluierungen durch. Behalten Sie die sich ändernden Kennzahlen, Branchentrends, regulatorischen Vorgaben und Marktentwicklungen im Blick. Regelmäßige Überprüfungen helfen, Verbesserungspotenzial und Feedbackbedarf umgehend zu erkennen. Warten Sie nicht, bis eine Initiative oder ein KPI an Relevanz verliert, um ihn erneut zu bewerten.

Zusammenarbeit ist entscheidend. Obwohl die wichtigsten Akteure der Ausgabenanalyse die Einkaufs- und Finanzabteilungen sind, um maximale Einsparungen zu erzielen, ist eine enge Zusammenarbeit zwischen den Geschäftsbereichen und dem Einkauf unerlässlich. Indem Sie die Auswirkungen klar kommunizieren und die Perspektiven verschiedener Stakeholder bereits vor Vertragsabschluss einbeziehen, können Sie die Effektivität und Relevanz Ihrer Vorgehensweise deutlich steigern.

Profi-Tipp: Zusätzlicher Vorteil für den Finanzchef

Die Vorteile der Ausgabenanalyse für Finanzvorstände sind dreifach. Kurzfristig: Neben Kostensenkungen kann die Ausgabenanalyse Durchlaufzeiten, Prozesseffizienz und Mitarbeiterproduktivität verbessern. Langfristig führen die Automatisierung und Zentralisierung des Datenmanagements zu einem besseren Bedarfsmanagement und einer optimierten Geschäftsplanung, gesteigerter Vertriebsleistung und optimierter Lieferkette. Der dritte Vorteil besteht darin, dass bei Fusionen und Übernahmen, deren Ziel die Senkung der Gesamtbetriebskosten ist, eine klare Transparenz dazu beitragen kann, Risiken zu minimieren und die Einhaltung von Vorschriften zu gewährleisten.

Bonus: Ausgabenanalyse mit Tools

Für die Ausgabenanalyse stehen zahlreiche Tools zur Verfügung, wobei Excel am häufigsten verwendet wird. Je nach Komplexität der Analyse können auch fortgeschrittene Analysetools wie R, Python usw. eingesetzt werden. Zur Visualisierung der KPIs und der Analyseergebnisse eignen sich vor allem Power BI, Qlik Sense und Tableau .

Hier ist ein kleiner Vergleich, in dem die drei hervorragend abschneiden.

Besonderheit

| Excel

| Power BI

| Tableau

| Qlik Sense

|

Datenimport

| Unterstützt verschiedene Dateiformate

| Unterstützt mehrere Datenquellen

| Unterstützt verschiedene Datenquellen

| Unterstützt mehrere Datenquellen

|

Datenbereinigung

| Grundlegende Fähigkeiten

| Funktionen zur Datenbereinigung mit begrenzter Funktionalität

| Funktionen zur Datenbereinigung mit begrenzter Funktionalität

| Erweiterte Datenbereinigungsfunktionen

|

Datenvisualisierung

| Begrenzte Chartoptionen

| Umfangreiche Visualisierungsmöglichkeiten

| Umfangreiche Visualisierungsfunktionen

| Umfangreiche Visualisierungsmöglichkeiten

|

Erweiterte Analytik

| Begrenzte Fähigkeiten

| Begrenzte integrierte Analysefunktionen

| Erweiterte Analysefunktionen

| Erweiterte Analysefunktionen

|

Interaktive Dashboards

| Interaktive Dashboards

| Interaktive und anpassbare Dashboards

| Interaktive und dynamische Dashboards

| Interaktive und anpassbare Dashboards

|

Zusammenarbeit

| Funktionen für die begrenzte Zusammenarbeit

| Kollaborations- und Austauschfunktionen

| Kollaborationsfunktionen

| Kollaborations- und Austauschfunktionen

|

Skalierbarkeit

| Begrenzte Skalierbarkeit

| Skalierbar für große Datensätze

| Skalierbar für große Datensätze

| Skalierbar für große Datensätze

|

Benutzerfreundlichkeit

| Vertraute Benutzeroberfläche

| Benutzerfreundliches und intuitives Design

| Benutzerfreundliches und intuitives Design

| Benutzerfreundliches und intuitives Design

|

Integration

| Begrenzte Integrationsmöglichkeiten

| Lässt sich gut in andere Microsoft-Tools integrieren.

| Lässt sich in verschiedene Systeme und Werkzeuge integrieren.

| Lässt sich in verschiedene Systeme und Werkzeuge integrieren.

|

Diese Tabelle zeigt, dass die Analyse von Ausgabendaten in Excel zwar möglich ist, jedoch häufig zu Dateninkonsistenzen führt. Beispielsweise verursachen Formatierungsprobleme, wie unterschiedliche Namen desselben Lieferanten oder regionale Einstellungen, Inkonsistenzen, einen deutlich höheren Zeitaufwand für die Datenbereinigung als für die eigentliche Analyse. Datenvisualisierungstools schneiden daher im Vergleich besser ab. Alle drei sind die gängigsten BI-Tools auf dem Markt, und erst eine detaillierte Prüfung der aktuellen Datenarchitektur ermöglicht eine fundierte Entscheidung.

Hier finden Sie Definitionen einiger wichtiger Themen rund um die Ausgabendatenanalyse, die Sie vielleicht auffrischen oder einfach nur abschließend überprüfen möchten:

Ausgabenmanagement: Die strategischen und operativen Aktivitäten eines Unternehmens zur Kontrolle, Optimierung und Nachverfolgung seiner Ausgaben über verschiedene Kategorien und Lieferanten hinweg. Die Ausgabenanalyse kann als Teil des Ausgabenmanagements betrachtet werden.

Vertragslecks: Fälle, in denen die vereinbarten Vertragsbedingungen nicht eingehalten oder von ihnen abgewichen werden, was zu finanziellen Verlusten oder verpassten Einsparmöglichkeiten für das Unternehmen führt.

Unkontrollierte Ausgaben: Nicht autorisierte oder unkontrollierte Einkäufe außerhalb etablierter Beschaffungsprozesse, die häufig zu höheren Kosten, mangelnder Transparenz und einem erhöhten Risiko für das Unternehmen führen.

Ausgabendatenmanagement: Der systematische Ansatz zur Erfassung, Bereinigung, Organisation und Pflege genauer und zuverlässiger Ausgabendaten zur Unterstützung effektiver Ausgabenanalysen, Entscheidungsfindung und des gesamten Beschaffungswesens.

Datenbereinigung: Der Prozess der Identifizierung und Korrektur von Fehlern, Inkonsistenzen und Ungenauigkeiten in Ausgabendaten, um deren Genauigkeit und Zuverlässigkeit zu gewährleisten.

Datenkategorisierung: Die Praxis, Ausgabendaten anhand gemeinsamer Attribute oder Merkmale in sinnvolle Kategorien und Unterkategorien zu gliedern.

Datenklassifizierung: Der Prozess, Ausgabendaten mit Etiketten oder Tags zu versehen, um ähnliche Posten anhand vordefinierter Kriterien wie Lieferanten, Ausgabenarten oder Abteilungen zu gruppieren.

Kostenabweichungsanalyse: Der Vergleich der tatsächlich angefallenen Kosten mit den budgetierten oder erwarteten Kosten, um Abweichungen zu identifizieren und die Gründe für die Kostenabweichungen zu verstehen.

Lieferantenleistungsanalyse: Die Bewertung und Beurteilung der Lieferantenleistung anhand verschiedener Kriterien wie Qualität, Liefertreue, Preisgestaltung und Einhaltung von Vorschriften, um die Lieferantenbeziehungen zu optimieren und die Beschaffungsstrategien zu verbessern.

Abschluss

Wenn Sie bis hierher gelesen haben: Bravo! Sie haben ein gutes Verständnis davon, worum es bei der Ausgabenanalyse geht! Sollten Sie jedoch noch Bedenken hinsichtlich möglicher Probleme während der Implementierung haben, Ihre Analysekompetenz verbessern wollen oder einfach nur Ihren aktuellen Stand analysieren möchten, können wir Ihnen helfen.

Unsere Beschaffungsexpertise, kombiniert mit unserer technologischen Erfahrung, macht uns zum idealen Partner für Sie. Sprechen Sie noch heute mit unseren Experten !