Fassen Sie diesen Blogbeitrag wie folgt zusammen:

Anmerkung der Redaktion: Dieser Leitfaden untersucht das Potenzial von Datenanalysen in der Versicherungswirtschaft und zeigt auf, wie diese die Risikobewertung, die Preisgestaltung, die Betrugserkennung und das Kundenerlebnis verbessern können.

Zwei Muster haben sich in der Versicherungsbranche im Allgemeinen typischerweise durchgesetzt.

Erstens hat sich die Versicherungsbranche lange Zeit kaum verändert. Bobby Bowden, Chief Distribution and Marketing Officer bei Allied World, bringt diese Wahrnehmung mit folgendem Zitat treffend zum Ausdruck.

„Wenn man einen Versicherungsmakler oder Broker aus dem Jahr 1686 aufwecken könnte, bräuchte man nur wenige Tage, um ihn auf den neuesten Stand zu bringen.“

Zweitens stellen positive Wahrnehmungen von Vertrauen, Ehrlichkeit und Integrität Versicherungsvertreter seit Langem vor ein Rätsel, und die Versicherungsbranche genießt auf dem globalen Markt tendenziell Misstrauen in der Öffentlichkeit. Eine landesweite australische Umfrage aus dem Jahr 2013 ergab, dass die Australier Sexarbeiterinnen als vertrauenswürdiger einstuften als Versicherungsvertreter; lediglich Politiker und Haustürverkäufer rangierten auf der Liste weiter unten.

Die Versicherungsbranche steht jedoch aufgrund des technologischen Wandels vor einem tiefgreifenden Umbruch. Die Rahmenbedingungen ändern sich schneller denn je, und ein Großteil des Vermögens, das etablierte Versicherer über Jahre aufgebaut haben, wandelt sich nun in Verbindlichkeiten. Es ist daher anzunehmen, dass sich die Versicherungsbranche in den nächsten zehn Jahren deutlich von der der vergangenen Jahrzehnte unterscheiden wird.

Was also verursacht heute diese heftigen tektonischen Erschütterungen? Die Antwort liegt in der Verschmelzung von Technologie und Versicherungswesen.

Die digitale Transformation, beispielsweise durch Analyseanwendungen in der Versicherungsbranche, führt zu radikalen Innovationen bei der Produktentwicklung und den Geschäftsmodellen. So werden beispielsweise kontaktlose Bezahlfunktionen mittlerweile zum Standard in einer Branche, in der die Schadenregulierung früher durchschnittlich mehrere Wochen oder sogar Monate dauerte.

Laut der Accenture-Studie „Technology Vision“ gaben 86 % der befragten Führungskräfte in der Versicherungsbranche an, dass der Einzug von Technologien wie Analytik in der Versicherungswirtschaft exponentiell und nicht linear voranschreitet.

Das Urteil ist eindeutig: Diejenigen, die im nächsten Jahrzehnt überleben und gewinnen werden, sind diejenigen, die Innovationen schnell umsetzen und Technologien in ihre Leistungsangebote integrieren können. Es wird nicht mehr um InsurTech gegen Nicht-InsurTech gehen.

Technologie wird den Wandel und die Weiterentwicklung entlang der gesamten Wertschöpfungskette vorantreiben, von der Risikoprüfung über die Bewertung versteckter Risiken und die Policenpreisgestaltung bis hin zum Kundenservice-Management, der Schadenregulierung und dem Kundenbeziehungsmanagement.

Die Versicherungsbranche setzt zunehmend auf Analytik, um ihre Abläufe zu verbessern, von Risikomanagement und Risikoanalyse im Versicherungswesen bis hin zur Kundenbindung.

Ein umfassender Blick auf die aktuelle Lage der Versicherungsbranche und ihre bedeutenden Veränderungen, einschließlich technologischer, regulatorischer und wirtschaftlicher Faktoren, die den Wandel vorantreiben. Dazu gehören Digitalisierung, Datenanalyse, Cybersicherheit und die zunehmende Bedeutung von Big Data, maschinellem Lernen, prädiktiver Analytik, Kundenanalysen und Betrugserkennung in der Versicherungsanalyse.

Eine aktuelle Studie von DAMCO zeigt, dass 86 % der Versicherungsunternehmen Datenanalysen für die Versicherungsbranche entwickeln. Systeme für bestmögliche Vorhersagen auf Basis von Big-Data-Berichten.

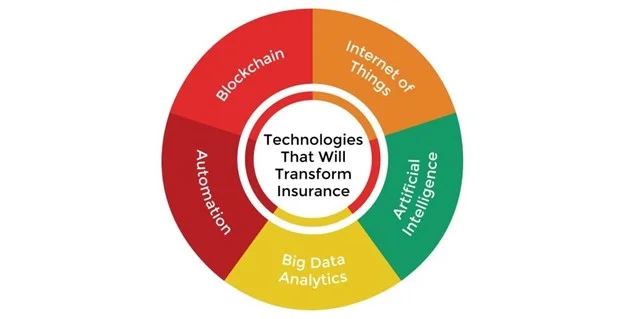

Hier sind einige Technologien, die die Versicherungsbranche verändern werden: -

Big-Data-Analysen: -

Mithilfe von Big-Data-Analysen sind Versicherungsunternehmen besser in der Lage, Risiken einzuschätzen, indem sie Daten einbeziehen, die zuvor nicht erfasst wurden, wie beispielsweise Daten von Smartwatches, Telemetrie, historische Schadensfalldaten, Satellitenbilder usw.

Wenn es etwas gibt, worauf die Versicherungsbranche angewiesen ist, dann sind es Daten.

Zur Berechnung von Prämien und Auszahlungen werden umfangreiche Informationen herangezogen, darunter Krankenakten und Fahrverhalten. Um die Risiken jeder Versicherungsstrategie zu bewerten, analysieren Aktuare so viele Informationen wie möglich. Alter, Wohnort und weitere persönliche Angaben des Versicherungsnehmers bei der Antragstellung werden genutzt, um die Wahrscheinlichkeit eines Schadensfalls einzuschätzen. Die Wahrscheinlichkeit bzw. das Risiko einer Versicherungsleistung dient zur Berechnung der Prämie.

Die Big-Data-Versicherung ermöglicht die Automatisierung dieser Prozesse und erlaubt so eine höhere Komplexität ohne Kostensteigerung.

Interessiert an maßgeschneiderten Big-Data- oder Data-Science-Dienstleistungen?

Künstliche Intelligenz: -

Künstliche Intelligenz wird eine unterstützende Technologie sein, die zusammen mit Blockchain und Big Data arbeitet, um der vertriebs- und kundendienstorientierten Branche wie der Versicherungswirtschaft ein neues und überlegenes Erlebnis zu bieten. Chatbots sind jetzt ein großes Geschäft, und Microsoft, IBM und andere wagen erste Schritte in diesem Bereich.

Ein KI-gestützter Versicherungsagent könnte den Standort und Social-Media-Informationen eines potenziellen Kunden nutzen, um das Kundenerlebnis sowie die gewünschten Versicherungs- und Policeninformationen zu personalisieren. Öffentliche und private Cloud-Data-Warehouses und Data Lakes haben sich hierbei als wesentlicher Bestandteil der Strategie erwiesen, die Kosten der Schadenbearbeitung zu senken und gleichzeitig höhere betriebliche Effizienz und Agilität zu geringeren Kosten zu erzielen.

Internet der Dinge: -

Das Internet der Dinge (IoT) ist eine weitere Technologie, die die Versicherungsbranche grundlegend verändert. Objekte und Personen können nun aus der Ferne überwacht werden, und die Daten fließen in Datenanalyseanwendungen der Versicherungsbranche ein, um Risiken proaktiv zu managen, nutzungsbasierte Versicherungspolicen auszuweiten und durch präzise Risikobewertung eine bessere Preisgestaltung zu ermöglichen.

Hier sind einige Beispiele dafür, wie IoT in der Versicherungstechnologiebranche eingesetzt wird.

Fahrzeugortung – IoT bietet Vorteile für die Kfz-Versicherung, da Versicherer präzise Informationen über Kilometerstand, Standort und sogar Fahrstil eines Fahrzeugs erhalten. So lassen sich Wartungsprobleme erkennen, der Fahrzeughalter benachrichtigen und der Versicherungsschutz anpassen, falls das Problem nicht behoben wird.

Biometrie – Mit Schrittzählern, tragbaren Herzfrequenzsensoren und anderen fortschrittlichen Geräten lässt sich die eigene Gesundheit überwachen. Im Extremfall können diese Geräte Versicherte auf ein medizinisches Problem aufmerksam machen, bevor sie ins Krankenhaus müssen. Im Idealfall gewähren Versicherer Kunden, die regelmäßig Sport treiben, Rabatte auf ihre Prämien.

Automatisierung: -

Die Versicherungsbranche ist nur eine von mehreren Branchen, die auf Automatisierung setzen, was die Arbeitswelt in vielen Branchen verändert. Kundenselbstbedienung, Dokumentenmanagement und Schadensbearbeitung sind einige der Vorteile, die Versicherungsunternehmen nutzen können, um Prozesse effizienter zu gestalten, die Genauigkeit zu verbessern und Kosten zu senken.

Blockchain:-

Hier sind einige InsurTech-Trends, die durch Blockchain den Weg ebnen: Betrugsprävention, Schadenmanagement, Verwaltung von Rückversicherungsverträgen und die Ermöglichung eines sicheren und transparenten Datenaustauschs zwischen Versicherern, Versicherungsnehmern und anderen Akteuren im Versicherungsökosystem.

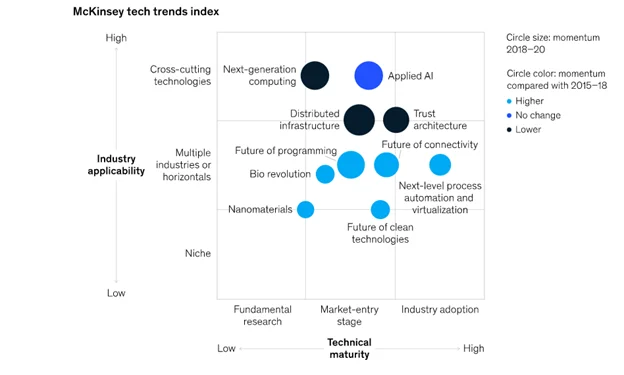

Laut einer Studie von McKinsey & Company sind die fünf wichtigsten Technologietrends, die die Zukunft der Versicherungsbranche prägen: -

- Angewandte KI

- Verteilte Infrastruktur

- Zukunft der Konnektivität

- Prozessautomatisierung und Virtualisierung der nächsten Generation

- Vertrauensarchitektur

Während Versicherungsanalysen und andere Transformationen spannende neue Möglichkeiten eröffnen, birgt das beschleunigte Tempo des Wandels die Gefahr, unbekannte Risiken hervorzubringen, mit denen Unternehmen proaktiv umgehen lernen müssen.

Wie der Schriftsteller Stewart Brand einst sagte: „Wenn eine neue Technologie über einen hinwegrollt und man nicht Teil der Dampfwalze ist, ist man Teil der Straße.“

Die etablierten Versicherungsunternehmen wissen, dass wir in den kommenden Jahren einen bedeutenden Generationswechsel erleben werden und dass die Digitalisierung sowohl eng in das Produkt als auch in die gesamte Wertschöpfungskette für den Kunden integriert werden muss.

1. Verbesserung der Risikobewertung und Schadenbearbeitung

Die Verwendung von Daten zur Berechnung und Bewertung von Risiken ermöglicht ein besseres Risikomanagement, Betrugserkennung und eine individuelle Preisgestaltung, was sich direkt auf das Endergebnis auswirken kann.

Technologien wie Analytik, IoT, Cloud Computing und Blockchain können Versicherungsunternehmen/InsurTech eine beispiellose Skalierbarkeit bieten, um neue Zielgruppen zu erreichen.

Bots ersetzen Makler in Büros. Im Backoffice sammeln Bots aktiv Informationen über frühere Versicherer, beispielsweise mithilfe von Drohnen, IoT-Geräten, Telematiksystemen und Social-Media-Daten, bevor eine Auszahlung erfolgt. Angesichts der bereits vorhandenen Datenmengen können Bots enorme Vorteile bieten, indem sie Schadensfälle per Knopfdruck schnell regulieren.

Damit Daten jedoch effektiv genutzt werden können, müssen sie aus verschiedenen Quellen und von unterschiedlichen Nutzern innerhalb eines Plattform-Ökosystems integriert werden. Dies bedeutet, dass InsurTech-Unternehmen die operativen Aspekte, wie die Harmonisierung von Prozessen und die Integration von Systemen, beherrschen müssen.

Beispielsweise nutzen Ernteversicherungsunternehmen Drohnen, um landwirtschaftliche Daten zu erfassen, die für menschliche Mitarbeiter unzugänglich und schwer zu überwachen sind. Sie entwickeln außerdem maßgeschneiderte KI-Lösungen für Probleme in der Ernteversicherung und Kreditvergabe. Die Einführung kognitiver Anwendungen zur Bewertung der Kreditwürdigkeit von Landwirten ermöglicht die automatische und präzise Berechnung des Ertragspotenzials und der Kreditwürdigkeit.

2. Attraktive Angebotsbündel gestalten

Zusatzversicherungsprodukte erfreuen sich bei Versicherern zunehmender Beliebtheit, da sie zu einer stärkeren Kundenorientierung beitragen und häufigere Kontaktpunkte mit den Kunden fördern.

Zum Beispiel

Dienstleistungen und Technologien zur Risikoprävention werden von InsurTech-Unternehmen als Paketangebot mit niedrigeren Prämien angeboten.

Im Bereich der Lebens- und Krankenversicherung sind Gesundheitsmanagement-Apps darauf ausgelegt, Menschen dabei zu helfen, mit einer Krankheit oder einem Gesundheitszustand zu leben, Medikamente einzuhalten oder einen gesünderen Lebensstil anzunehmen.

Auch in der Nichtlebensversicherung sind Dienstleistungen wie Pannenhilfe, Reisebüroservices oder die Überwachung des Hauses über intelligente Haussensoren mithilfe der Technologie des „Internets der Dinge“ wertvolle Zusatzleistungen.

Diese Pakete werden üblicherweise als Zusatzleistung zu herkömmlichen Auto-, Reise- oder Hausratversicherungen angeboten, stehen aber mitunter auch Nichtkunden zur Verfügung. Kunden sind bereit, diese Mehrwertdienste in Anspruch zu nehmen und mehr Daten mit ihren Versicherern zu teilen, um niedrigere Prämien zu erhalten. Solche Fernüberwachung von Daten und Mehrwertdienste fördern einen gesünderen Lebensstil, beispielsweise sichereres Fahren und mehr Bewegung.

3. Nahtlose Benutzerinteraktionen ermöglichen

Soziale Medien können in das Kundenportal integriert werden, um eine einfache Bedienung zu ermöglichen und gleichzeitig wichtige Kundendaten zu erfassen.

So hat beispielsweise das niederländische Versicherungsunternehmen Kroodle seinen Kunden ermöglicht, direkt mit ihren Facebook-Zugangsdaten zu interagieren und sich anzumelden sowie Dienstleistungen anzufordern, wodurch eine nahtlose Kundenverbindung gewährleistet wird.

InsurTech-Unternehmen können Social-Media-Daten nutzen, um betrügerische Aktivitäten aufzudecken, indem sie das Social-Media-Verhalten von Versicherungsnehmern mit deren Schadenshistorie vergleichen. Diese Anwendung von Social-Media-Daten wirft jedoch Bedenken hinsichtlich Datenschutz und Datensicherheit auf, denen Versicherer Rechnung tragen sollten.

4. Kundenservice verbessern

Chatbots, die rund um die Uhr verfügbar sind, helfen den Nutzern der App, angenehme und unkomplizierte Erfahrungen mit InsurTech-Unternehmen zu machen.

Es wird geschätzt, dass bis 2025 95 % aller kundenorientierten Interaktionen branchenübergreifend mithilfe von Chatbots erfolgen werden.

Auch die etablierten Versicherungsunternehmen treiben Innovationen rasant voran, um über ihr Kerngeschäft hinauszugehen und der rasanten Zunahme von Verbraucherbedürfnissen, -anforderungen und der Digitalisierung mit innovativen Produkten und einem überlegenen Kundenerlebnis zu begegnen.

Die KI-gestützte, sofortige und schnelle Schadensregulierung verbessert das Kundenerlebnis und senkt die Betriebskosten. Innovative InsurTech-Unternehmen wie Lemonade nutzen Automatisierung, Chatbots und Datenanalysen, um große Mengen an Kundendaten zu verarbeiten. So können sie Underwriting-Prüfungen effizienter durchführen, Kundendienstmitarbeiter bei der Schadensregulierung innerhalb weniger Minuten unterstützen und die Kundenorientierung optimieren.

Erfahren Sie, wie Datenanalyse die Versicherungsbranche in jeder Phase des Kundenlebenszyklus verändert.

5. Vertrieb, Marketing und Distribution optimieren

Generell wird die Fähigkeit, Daten zu erfassen und zu analysieren, für InsurTech-Unternehmen weiterhin oberste Priorität haben, da sie die Grundlage für die Kundensegmentierung und die Identifizierung von Cross-Selling- und Upselling-Möglichkeiten bildet.

Data Science in der Versicherungsbranche hilft dabei, vielfältige Kundendaten zu erfassen. Unternehmen können so auch Gründe für Kundenabwanderung identifizieren, die Effektivität von Kampagnen analysieren und effektive und zielgerichtete Marketingstrategien entwickeln.

Die Versicherungsanalytik wird das Geschäftsumfeld, die Prozesse und das gesamte Produktportfolio der Versicherungsbranche weiterhin grundlegend verändern. Versicherungsunternehmen müssen zukunftsorientierter agieren und in innovative Technologien und Anwendungen investieren.

Ein solcher Ansatz hilft dabei, eine erfolgreiche Strategie zu entwickeln und Angebote, Prozesse und Kompetenzen an den Erwartungen und Bedürfnissen der Zielkunden entlang ihrer gesamten Customer Journey auszurichten. Dafür müssen Unternehmen von einer traditionellen, produktorientierten Ausrichtung abrücken und eine überlegene Kundenorientierung erreichen.

Das aktuelle Marktumfeld zwingt die Akteure im Versicherungssektor dazu, ihre Strategien und Abläufe zu überdenken und effektive Anwendungsfälle für Versicherungsanalysen zu entwickeln, um ihren Geschäftswert zu steigern und einen loyalen Kundenstamm aufzubauen.

Die drei größten Herausforderungen für den Versicherungssektor sind:

- Weitere Erkenntnisse aus den vorhandenen Daten.

- Einbindung neuer Datenquellen in alte Modelle.

- Entwicklung einer Plattform für Echtzeit-Entscheidungsanalysen für prädiktive und präskriptive Analysen

Die Versicherer der Zukunft benötigen – wenn auch in unterschiedlichem Maße – sechs Schlüsselkompetenzen: Daten, Kundenorientierung, Technologie, Innovation, Talente, Partnerschaften und Ökosystemmanagement. Unabhängig von der gewählten Strategie müssen Versicherer all ihre Prozesse digitalisieren, und Datenanalysen im Versicherungswesen werden zu einem unverzichtbaren Bestandteil ihres Instrumentariums.

Ab morgen wird die Versicherungswirtschaft digital sein – oder sie wird nicht mehr existieren. Während Versicherungsunternehmen im Vergleich zu den meisten anderen Dienstleistungsbranchen, einschließlich des Bankwesens, hinterherhinken, müssen Versicherer, die in Zukunft erfolgreich sein wollen, ihre Prozesse mithilfe modernster Analysemethoden im Versicherungswesen schnell verbessern und ausweiten.

Unternehmen müssen sich schnell anpassen und lernen, wie sie Datenanalysen für Versicherungen zusammen mit Cloud, KI und Blockchain als Wegbereiter nutzen können, um effektiver auf die sich ändernden Marktbedingungen zu reagieren.

Unternehmen, die dies nicht verstehen und keine wirksamen Maßnahmen ergreifen, riskieren, den Anschluss zu verlieren. Dies gilt selbst für etablierte Großunternehmen, die als anachronistisch gelten werden, wenn sie nicht schnell genug handeln. Veränderungsmanagement wird daher von entscheidender Bedeutung sein. Unternehmen müssen sich bewusst sein, dass der Aufbau der notwendigen Kompetenzen und die Wertschöpfung Zeit benötigen – Fortschritt ist die Voraussetzung für wahren Erfolg.

Bei Polestar Analytics unterstützen wir Versicherungsunternehmen dabei, ihre Daten erfolgreich zu nutzen – von der Datenerfassung und -verwaltung über die Katalogisierung, Profilerstellung und Automatisierung von Datenverarbeitungsprozessen bis hin zur Gewinnung wertvoller Erkenntnisse.