Vat dit blogbericht samen met:

Noot van de redactie: We zijn verheugd dit inzichtelijke blogartikel te presenteren dat de opmerkelijke impact van voorspellende analyses op de prijs- en acceptatieprocessen binnen de verzekeringssector onderzoekt. Met een sterke focus op het benutten van data-gedreven inzichten, onthult dit blog de mogelijkheden van voorspellende analyses, waardoor verzekeraars hun prijsstrategieën kunnen optimaliseren, risicobeoordelingen kunnen verbeteren en de winstgevendheid kunnen verhogen. Duik in dit prikkelende artikel om het potentieel van voorspellende analyses en de diepgaande implicaties ervan voor de toekomst van de verzekeringssector te ontdekken.

De verzekeringssector ondergaat een transformatie, gedreven door technologische vooruitgang en data-analyse. Een van de meest impactvolle ontwikkelingen is de integratie van voorspellende analyses in de verzekeringsbranche , waarbij enorme hoeveelheden data worden gebruikt om prijsstrategieën en acceptatieprocedures te onderbouwen.

Door gebruik te maken van geavanceerde algoritmen en machine learning-technieken kunnen verzekeraars risico's beter inschatten, premies afstemmen en hun bedrijfsvoering optimaliseren. In deze blog onderzoeken we hoe voorspellende analyses in de verzekeringsacceptatie de prijselasticiteit en acceptatieaspecten beïnvloeden.

Hoe vaak zien we al zinnen als "Sluit gratis een zorgverzekering af!" of "Geef je geliefde een zorgverzekering cadeau voor slechts XX cent per dag"?

De prijsstelling in de verzekeringssector heeft de afgelopen jaren aanzienlijke veranderingen ondergaan, voornamelijk als gevolg van technologische vooruitgang, marketingstrategieën die de inhoud van advertenties verdraaien en de beschikbaarheid van enorme hoeveelheden data.

Verzekeraars stappen over van traditionele tariefmodellen naar meer dynamische en gepersonaliseerde prijsstrategieën. Deze verschuiving wordt gedreven door toegenomen concurrentie, veranderende klantverwachtingen en de behoefte aan een nauwkeurigere risicobeoordeling.

Voorspellende analyses spelen een cruciale rol in deze transformatie.

- De introductie van op gebruik gebaseerde verzekeringen (UBI) wint aan populariteit. Verzekeraars kunnen hiermee premies vaststellen op basis van daadwerkelijke gegevens van telematica-apparaten die in voertuigen zijn geïnstalleerd. Deze aanpak biedt gepersonaliseerde prijzen en stimuleert veiliger rijgedrag.

- Insurtechbedrijven zoals Root Insurance en Lemonade hebben de traditionele verzekeringsmarkt ontwricht door geavanceerde analyses en machine learning-algoritmen in te zetten om op maat gemaakte polissen en concurrerende prijzen te bieden op basis van individuele risicoprofielen.

Het is vrij eenvoudig te begrijpen hoe verzekeraars geld verdienen: de premies vormen hun inkomsten en de afhandeling van claims brengt kosten met zich mee.

Verzekeraars hebben de taak om de risico's te beoordelen die verbonden zijn aan het accepteren van nieuwe klanten. Hoe groter de kans dat een verzekerde regelmatig een beroep doet op zijn claims, hoe hoger de kosten voor de verzekeraar.

Als gevolg hiervan analyseren verzekeraars in de verzekeringsbranche de risico's die verbonden zijn aan het verzekeren van personen en bezittingen. Verzekeraars bepalen de premie voor aanvaardbare verzekerbare risico's.

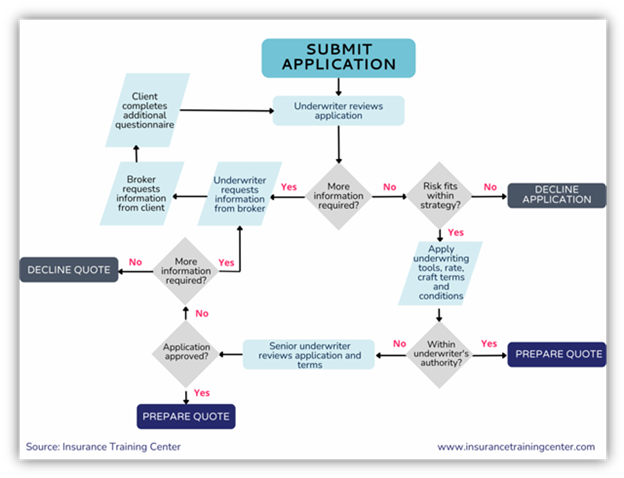

Het ontvangen van een vergoeding voor uw bereidheid om een potentieel risico te betalen, wordt underwriting genoemd. Underwriters gebruiken kennisstructuren en actuariële gegevens om de waarschijnlijkheid en de omvang van het risico in te schatten. Verzekeringsunderwriters beoordelen de risico's van het verzekeren van personen en eigendommen en berekenen de kosten van dat risico.

Commerciële banken beoordelen de schade die kan ontstaan door leningen aan personen of organisaties en brengen extra kosten in rekening om de kosten van dat risico te dekken. Verzekeraars nemen het risico van een toekomstige gebeurtenis op zich in ruil voor een toezegging om de klant te vergoeden in geval van schade of verlies.

Diensten voor verzekeringsanalyse helpen verzekeraars het risico van een huurovereenkomst met een persoon of bedrijf over te nemen. Een verzekeraar kan bijvoorbeeld het risico van een brand in een pand dragen in ruil voor een premie. Een essentiële taak van een verzekeraar is het beoordelen van het risico van een verzekerde vóór de looptijd van de polis en bij de verlenging ervan.

De verzekeringssector is altijd al een datagedreven industrie geweest. Elke onervaren speler in de branche krijgt toegang tot data, maar alleen degenen die data kunnen omzetten in waardevolle inzichten, kunnen er een goudmijn van maken. Uit een recent onderzoek blijkt dat 86% van de verzekeringsmaatschappijen systemen voor data-analyse ontwikkelt om de best mogelijke voorspellingen te kunnen doen op basis van big data-rapporten.

Prijsbepaling en acceptatie in de verzekeringsbranche zijn niet zonder uitdagingen. Verzekeraars worden geconfronteerd met complexe vraagstukken zoals het nauwkeurig inschatten van risico's, het bepalen van de juiste premiehoogte en het behouden van winstgevendheid. Traditionele acceptatiemethoden zijn vaak gebaseerd op historische gegevens en brede risicocategorieën, die mogelijk niet alle nuances van individuele risicoprofielen weergeven. Laten we eens kijken naar een aantal uitdagingen waarmee verzekeraars te maken krijgen bij het bepalen van hun prijsstrategie.

Bobby Bowden, Chief Distribution and Marketing Officer (Alien World)

Bobby Bowden, Chief Distribution and Marketing Officer (Alien World)

Beschikbaarheid en kwaliteit van data: Verzekeringsmaatschappijen zijn sterk afhankelijk van data om risico's nauwkeurig in te schatten en premies vast te stellen. Uit een onderzoek van McKinsey blijkt echter dat slechts 15-20% van de verzekeraars gelooft over de benodigde data te beschikken om hun acceptatiebeslissingen effectief te onderbouwen. Beperkte beschikbaarheid en slechte kwaliteit van data belemmeren een accurate risico-inschatting en prijsbepaling. Onvolledige of verouderde schadegegevens kunnen bijvoorbeeld leiden tot een onderschatting of overschatting van risico's, wat de nauwkeurigheid van de prijsbepaling beïnvloedt.

Regelgeving: Er bestaat een groot aantal regelgevingen die de prijsstelling en acceptatie van verzekeringen reguleren. Een daarvan is de Affordable Care Act (ACA), die normen introduceerde in de zorgverzekeringsmarkt en verzekeraars verplichtte zich te houden aan gemeenschappelijke tariefregels. Dit beperkte de mogelijkheden van verzekeraars om premies te differentiëren op basis van individuele risicofactoren, waardoor prijsstelling en acceptatie complexer werden en alternatieve risicobeoordelingsstrategieën nodig waren.

Catastrofale gebeurtenissen en natuurrampen: Natuurrampen vormen een aanzienlijke uitdaging voor verzekeraars op het gebied van risicobeoordeling en prijsbepaling. Volgens het Insurance Information Institute kende de Verenigde Staten alleen al in 2020 22 weer- en klimaatrampen, met een verzekerde schade van $ 95 miljard tot gevolg. Het nauwkeurig inschatten en verzekeren van risico's die samenhangen met catastrofale gebeurtenissen, zoals orkanen en bosbranden, vereist geavanceerde modelleringstechnieken en analyse van historische gegevens.

Opkomende risico's: Technologische vooruitgang en veranderende industrieën brengen nieuwe risico's met zich mee die verzekeringsmaatschappijen nauwkeurig moeten inschatten en beprijzen. De opkomst van zelfrijdende voertuigen vormt bijvoorbeeld een unieke uitdaging voor verzekeraars. Zij moeten de juiste premies bepalen, rekening houdend met de risico's die verbonden zijn aan zelfrijdende technologie, waaronder cyberdreigingen en aansprakelijkheidsrisico's.

Nauwkeurigheid en winstgevendheid van risicobeoordelingen: Nauwkeurige risicobeoordelingen zijn cruciaal voor verzekeraars om winstgevend te blijven. Volgens een rapport van Deloitte is de prestatie van risicobeoordelingen in de Amerikaanse schadeverzekeringssector afgenomen, met een gecombineerde ratio van 107,4% in 2020. Het vinden van de juiste balans tussen risicobeoordeling, prijsstelling en winstgevendheid is essentieel om te voorkomen dat risico's te laag worden ingeschat en verliezen lijden, of dat risico's te hoog worden ingeschat en klanten aan concurrenten verliezen.

Ethische overwegingen: Prijs- en acceptatiebeslissingen moeten voldoen aan ethische richtlijnen en discriminerende praktijken vermijden. Het gebruik van data en analyses bij het accepteren van verzekeringen heeft zorgen gewekt over mogelijke vooringenomenheid en discriminatie. Zo bleek uit een onderzoek van ProPublica dat sommige autoverzekeraars hogere premies rekenden aan klanten met vergelijkbare risicoprofielen, maar met een andere etnische achtergrond. Het waarborgen van eerlijkheid en het vermijden van discriminerende praktijken is essentieel voor verzekeraars om het vertrouwen van het publiek te behouden en te voldoen aan de regelgeving.

Door deze uitdagingen aan te pakken via verbeterd databeheer, geavanceerde analyses, hervormingen in de regelgeving en ethische overwegingen, kunnen verzekeraars hun prijs- en acceptatiepraktijken verbeteren, risico's effectief beperken en de winstgevendheid behouden in het dynamische landschap van de verzekeringssector.

Inzichten in de verzekeringswereld ontsluiten?

Ontdek de kracht van analyses in de verzekeringssector en verkrijg bruikbare inzichten. Duik in onze ultieme gids voor verzekeringsanalyses en ontdek toepassingsvoorbeelden, de nieuwste trends en strategieën.

Neem nu contact op met onze experts Verzekeringen hebben al lange tijd te maken met voorspellende analyses. Deze analyses bieden verzekeraars een krachtig instrument om de bovengenoemde uitdagingen aan te pakken en hun prijs- en acceptatieprocessen te verfijnen.

Door de kracht van data te benutten, kunnen verzekeraars geavanceerde modelleringstechnieken en algoritmen inzetten om historische en actuele gegevens te analyseren, patronen te herkennen en nauwkeurige voorspellingen te doen. Hieronder volgen enkele opmerkelijke voorbeelden van het gebruik van voorspellende analyses in de verzekeringssector:

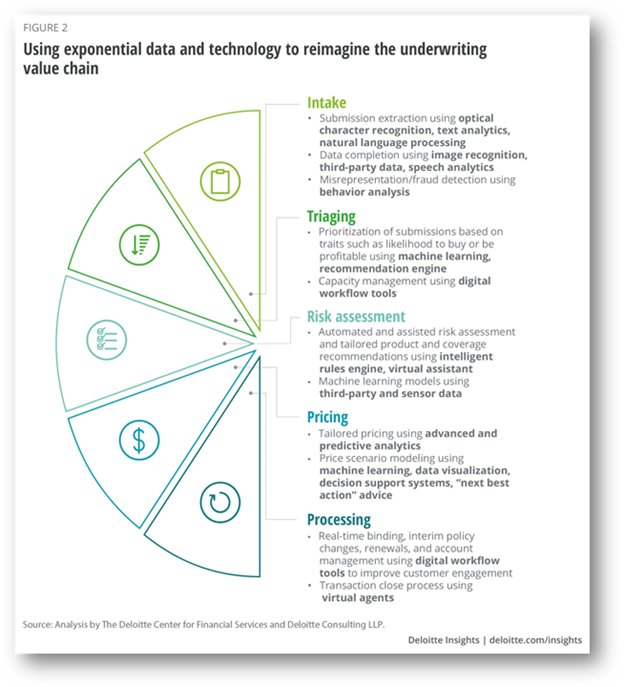

Automatisering van risicobeoordeling en verzekeringsacceptatie:

Voorspellende modellen kunnen enorme hoeveelheden data analyseren, waaronder een breed scala aan gegevenspunten zoals informatie over polishouders, kredietscores, schadehistorie en externe databronnen. Hierdoor kunnen verzekeraars risiconiveaus uitgebreider beoordelen. Polestar helpt u bij het automatiseren van de acceptatieprocessen om handmatige inspanningen te verminderen en de algehele efficiëntie van de acceptatieactiviteiten te verbeteren.

Prijsoptimalisatie:

Voorspellende analyses stellen verzekeraars in staat geavanceerde prijsmodellen te ontwikkelen die rekening houden met meerdere variabelen, zoals klantdemografie, schadehistorie, polisdekking en externe factoren zoals weerpatronen of economische indicatoren. Door de prijselasticiteit van de vraag te begrijpen, kunnen verzekeraars hun prijsstrategieën verfijnen en meer gepersonaliseerde en concurrerende premies aanbieden.

Fraudedetectie:

Voorspellende analyses kunnen patronen en afwijkingen in schadegegevens detecteren, waardoor verzekeraars potentiële frauduleuze activiteiten kunnen identificeren. Polestar Analytics maakt gebruik van machine learning-algoritmen waarmee verzekeraars hun mogelijkheden voor fraudedetectie continu kunnen verbeteren , aanzienlijke kosten kunnen besparen en het algehele risicomanagement kunnen optimaliseren.

De Coalition for Insurance Fraud schat dat er jaarlijks alleen al in de Verenigde Staten 80 miljard dollar verloren gaat door frauduleuze claims. Daarnaast is fraude verantwoordelijk voor 5-10% van de claimkosten voor verzekeraars in de Verenigde Staten en Canada.

Voorspellende analyses helpen verzekeraars fraudepatronen en afwijkingen in schadeclaims te detecteren, wat leidt tot aanzienlijke kostenbesparingen.

Het National Insurance Crime Bureau (NICB) gebruikt voorspellende analyses om verdachte activiteiten en mogelijke fraude in de verzekeringssector te identificeren. Hun systeem, bekend als "Pattern Search and Recognition" (PSAR), analyseert enorme hoeveelheden data om fraudenetwerken op te sporen en verzekeraars te beschermen tegen frauduleuze claims.

Klantsegmentatie en gerichte marketing:

Door klantgegevens te analyseren, ontwikkelt Polestar Analytics voorspellende modellen om polishouders in verschillende groepen te segmenteren op basis van risicoprofielen, voorkeuren en gedrag. Verzekeraars kunnen marketingcampagnes, polisadviezen en gepersonaliseerde aanbiedingen afstemmen op specifieke klantsegmenten, waardoor de klanttevredenheid en -binding verbeteren.

Voor 67% van de verzekeraars is het verbeteren van klantrelaties een van de belangrijkste redenen om te investeren in voorspellende analyses.

Potentiële markten identificeren:

Polestar Analytics biedt diensten aan op het gebied van verzekeringsanalyse om verzekeraars te helpen potentiële markten te identificeren en te benaderen door gedragspatronen, standaarddemografie en kenmerken aan het licht te brengen, zodat verzekeraars weten waar ze hun marketinginspanningen op moeten richten.

Met 3,2 miljard actieve gebruikers van sociale media wereldwijd zijn deze platforms steeds belangrijker geworden voor het identificeren van potentiële markten. Ook de klantenservice is erdoor beïnvloed: ongeveer 60% van de Amerikanen geeft aan dat sociale media het klantenserviceproces hebben vereenvoudigd, waardoor het makkelijker is om antwoorden te krijgen en problemen op te lossen.

Enkele hoogtepunten uit de branche…

- Levensverzekeringsmaatschappij John Hancock introduceerde het Vitality-programma, dat gebruikmaakt van voorspellende analyses om polishouders te belonen voor een gezonde levensstijl. Klanten die bepaalde gezondheidsdoelen behalen, kunnen korting krijgen op hun premie.

- Progressive Insurance gebruikt telematica en voorspellende analyses om via het Snapshot-programma gepersonaliseerde prijzen voor autoverzekeringen te bepalen. Gegevens over het rijgedrag van bestuurders, verzameld via apparaten die in voertuigen zijn geïnstalleerd, stellen het bedrijf in staat om risico's nauwkeuriger in te schatten.

Wilt u uw acceptatiemechanisme verfijnen?

Transformeer uw organisatie met een robuust en uitgebreid acceptatieproces om risico's te beperken, schadeclaims te stroomlijnen en de winstgevendheid te verhogen.

Neem nu contact op met onze experts. Hoewel voorspellende analyses aanzienlijke voordelen bieden voor de verzekeringssector, brengen ze ook uitdagingen en ethische overwegingen met zich mee. Privacykwesties, gegevensbeveiliging en vooringenomenheid van algoritmen zijn enkele van de problemen die moeten worden aangepakt. Verzekeraars moeten ervoor zorgen dat de gegevens die voor voorspellende analyses worden gebruikt, veilig worden verzameld en opgeslagen en dat ze voldoen aan de relevante privacywetgeving.

Daarnaast moeten er inspanningen worden geleverd om vooringenomenheid in algoritmes te verminderen om oneerlijke discriminatie te voorkomen en transparantie in besluitvormingsprocessen te waarborgen.

Voorspellende analyses zorgen voor een revolutie in de verzekeringssector door verzekeraars waardevolle inzichten te bieden waarmee ze hun prijsstrategieën en acceptatieprocessen kunnen verbeteren. Door gebruik te maken van enorme hoeveelheden data kunnen verzekeraars risico's nauwkeurig inschatten, premies afstemmen en de bedrijfsvoering stroomlijnen.

Het is echter essentieel om een evenwicht te vinden tussen het gebruik van voorspellende analyses voor betere resultaten en het aanpakken van de ethische overwegingen met betrekking tot gegevensprivacy en algoritmische vooringenomenheid. Naarmate de technologie zich verder ontwikkelt, moet de verzekeringssector zich aanpassen aan deze veranderingen en voorspellende analyses op een verantwoorde manier omarmen om betere klantervaringen te bieden, risicomanagement te optimaliseren en de algehele groei van de sector te stimuleren.

Hoewel er uitdagingen te overwinnen zijn, kan data-analyse een cruciale rol spelen bij het beheersen van complexe prijsstellingen en het wegnemen van risico's en onzekerheden rondom verzekeringen. Door gebruik te maken van data-gedreven inzichten kunnen bedrijven in de verzekeringssector zich aanpassen aan het veranderende landschap en succesvol opereren in de digitale wereld van de branche.

Om uw prijs- en acceptatieteam te voorzien van geavanceerde analytische inzichten, kunt u contact opnemen met onze branche-experts.

Neem nu contact op met Polestar Analytics !