Vat dit blogbericht samen met:

"Digitaal met elkaar verbonden activiteiten vormen de meest omvattende, flexibele, innovatieve, creatieve en emotioneel betrokken manier om zaken te doen."

De woorden van Dr. Henna Karna, Managing Director en Chief Data Officer van XL Catlin, naar aanleiding van een vraag over hoe de verzekeringssector er in de toekomst uit zal zien.

Er zijn twee problemen met volledige onderlinge verbondenheid in de verzekeringssector. Ten eerste de acceptatie van technologie om de bedrijfsvoering te vereenvoudigen, zoals het gebruik van GIS-technologie om de authenticiteit van claims te controleren, of de implementatie van een Enterprise Performance Management-systeem om de samenwerking tussen de verschillende afdelingen te waarborgen.

Ten tweede , het benutten van de gegenereerde data, die traditioneel schaars is in deze sector door de toenemende regelgeving en onzekere tijden. Maar nu consumenten steeds meer digitaal gaan en producten en prijzen online vergelijken, veranderen de beslissingsparameters. Dit gedrag creëert nieuwe data-aanknopingspunten en de mogelijkheden om hiervan te profiteren zijn enorm.

Met alle veranderingen die gaande zijn, zal de marktleider uiteindelijk degene zijn die de beste klantervaring kan bieden, en daarvoor is het benutten van data van essentieel belang.

Hoewel de data-adaptatie in de verzekeringssector van oudsher vrij laag is, is er de laatste tijd een sterke groei te zien. Lees bijvoorbeeld het vorige artikel over toepassingsmogelijkheden van data-analyse voor verzekeringsmaatschappijen . Om een datagedreven verzekeringsmaatschappij te worden, moeten bedrijven hun huidige datagebruik herzien en voortbouwen op de verschillende data-assets om maximale waarde te creëren.

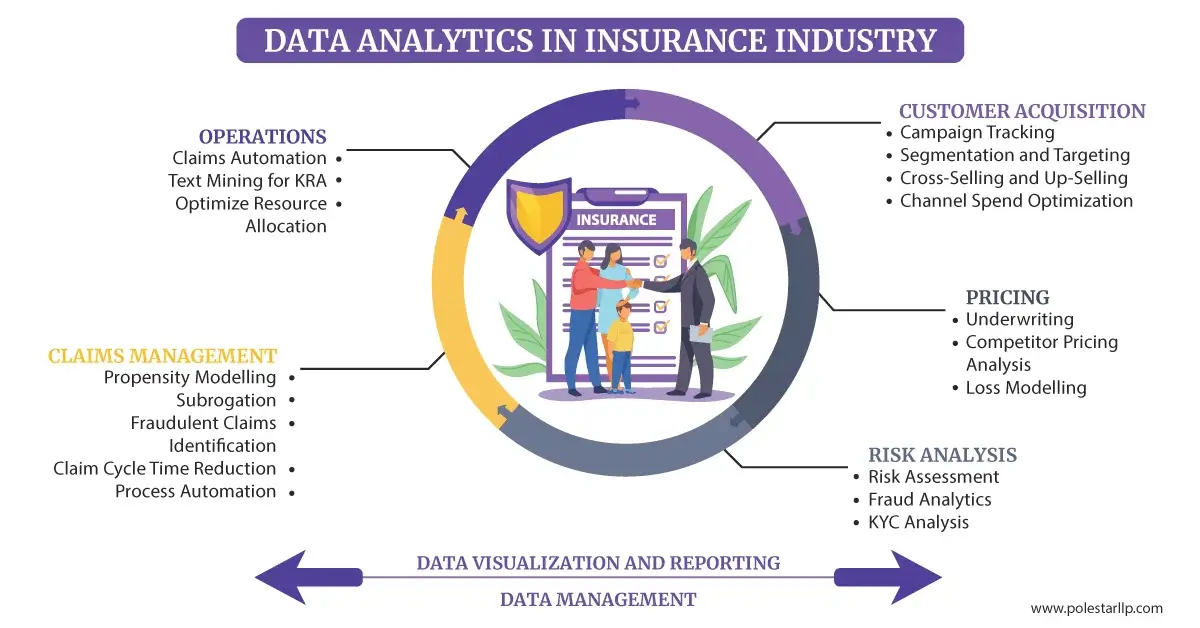

In dit proces van digitale transformatie is het van cruciaal belang om de mogelijke kansen te kennen en te benutten voor het ontwikkelen van marktstrategieën die aansluiten bij uw behoeften en huidige situatie. Data-analyse kan helpen bij het oplossen van diverse problemen die zich voordoen in verschillende fasen van de levenscyclus van een verzekeringsklant, van de acquisitie tot de nazorg.

1. Klantenwerving:

Het is van cruciaal belang om het eerste interactiemoment te begrijpen, aangezien de data en het medium (website, e-mail, verwijzing, sociale media, agent, enz.) veel informatie kunnen verschaffen. Volgens een recent rapport van Bain sluiten verzekeringsklanten ook diensten af die verder gaan dan de kernverzekering, en die alleen met behulp van data geanalyseerd kunnen worden. Enkele gebieden waar data-analyse kan worden ingezet bij klantacquisitie zijn:

- Effectiviteit van de campagne

- Upselling en cross-selling van aanvullende diensten

- Uitgavenoptimalisatie

- Agentproductiviteit

Business intelligence-tools kunnen worden gebruikt om de pijnpunten van verschillende demografische groepen en klantsegmenten te begrijpen, wat kan helpen bij het analyseren van marketingbudgetten en -uitgaven voor de toekomst.

2. Productprijzen:

We leven niet langer in een wereld waarin één aanpak voor iedereen werkt. Door de juiste klantsegmentatie te bepalen, kunnen we hoge conversieratio's realiseren door ervoor te zorgen dat de klant de juiste verzekering krijgt aangeboden. Bovendien kunnen we de prijzen van concurrenten in de gaten houden en de verzekeringspremies bepalen met behulp van schademodellering en geautomatiseerde acceptatie om de winstgevendheid te waarborgen. Met voorspellende analyses kunnen handmatige scoring en basisstatistische analyses worden vervangen door automatische, op data gebaseerde voorspellingen. Dit vermindert handmatige tussenkomst, verbetert de kwaliteit en houdt het risico beheersbaar.

3. Risicoanalyse:

Voorspellende analyses, met behulp van kwalitatieve klantgegevens, kunnen bedrijven helpen om alle polishouders in te delen in een hoog of laag risico. Dit helpt bij het inschatten van mogelijke risico's voor consumenten en stelt bedrijven in staat om risico's te beperken en toekomstige activiteiten te plannen, zoals kostenallocatie, premieberekening en fraudebestrijding. Technieken zoals 'wat-als'-analyses en scenario-gebaseerde simulaties kunnen bovendien inzicht geven in risico's in andere scenario's en bedrijven helpen zich daarop voor te bereiden.

4. Schadeafhandeling:

Het afhandelen van ingediende claims is een cruciaal onderdeel voor de verzekeringsbranche. Hierbij is het belangrijk om claims af te handelen en mogelijke frauduleuze claims te signaleren. Analyses kunnen hierbij helpen:

- Propensity modellering

- Automatiseer de FNOL (First Notice of Loss)

- Verkorting van de claimcyclus

- Subrogatieanalyse

- Opsporing van claimfraude

- Het traceren van ongeloofwaardige beweringen met behulp van GIS-gegevens

Daarnaast kunnen mogelijke rechtszaken vroegtijdig worden opgespoord, waardoor de kosten voor het bedrijf worden verlaagd. Technieken zoals tekstmining kunnen worden ingezet om enorme hoeveelheden data te analyseren.

5. Service/Operationele ondersteuning na de verkoop:

Dit is een van de belangrijkste ondersteunende activiteiten om een goede klantervaring te garanderen gedurende de gehele levenscyclus van de verzekeringsnemer. Enkele gebieden die door digitalisering verbeterd kunnen worden, zijn:

- Automatisering van het indienen van claims

- IVR-oproepreacties

- Klachtenafhandeling

- Chatbot

Daarnaast kan het analyseren van de beschikbare gegevens over gesprekstrends helpen bij het personeelsmanagement, het optimaliseren van de toewijzing van middelen en het identificeren van KRA's of verbeterpunten.

6. Gegevensbeheer:

Dit is een van de belangrijkste gebieden, zowel met het oog op regelgeving die flexibel databeheer met strenge kwaliteitseisen vereist, als op de privacy en veiligheid van klantgegevens, iets waar de steeds digitaler georiënteerde consument in het huidige scenario naar streeft. Bovendien zou het extraheren en transformeren van data zonder de juiste databeheertechnieken langer duren en hogere kosten met zich meebrengen voor het bedrijf. Een goed databeheerplan met cloudservices kan zorgen voor een korte doorlooptijd voor zowel klanten als bedrijven en verzekeraars.

Gegevensbeheer en -visualisatie spelen een rol in alle functies om een beter inzicht te krijgen in de financiële gezondheid aan de hand van de meetbare indicatoren. De overstap van spreadsheets naar dashboards helpt bovendien bij het identificeren van de belangrijkste aandachtspunten.

Ontdek onze gratis ontdekkingsworkshop.

Benut uw data optimaal door uw datavereisten te begrijpen en gepersonaliseerde oplossingen in te zetten die aansluiten op uw behoeften.

We zien dat data-analyse elke fase van de klantlevenscyclus in de verzekeringssector verandert, van kernactiviteiten zoals acceptatie en subrogatie tot ondersteunende activiteiten zoals procesautomatisering en kostenoptimalisatie.

Data-analyse kan helpen bij het nauwkeuriger berekenen van schades en het begrijpen van klantgedrag en de uitkomst van schadeclaims, wat uiteindelijk leidt tot efficiëntiewinst. Analyse biedt de expertise om alle processen vanuit een compleet perspectief te bekijken en er een toekomstgerichte visie op te ontwikkelen met een datagedreven aanpak.

Wij van Polestar Analytics helpen verzekeringsmaatschappijen ook met hun databeheer, catalogisering, het genereren van inzichten en rapportage. Bekijk onze expertise of neem gerust contact met ons op door uw gegevens in te vullen .