Vat dit blogbericht samen met:

Noot van de redactie: Deze gids onderzoekt de kracht van data-analyse in de verzekeringssector , inclusief hoe het risicobeoordeling, prijsstelling, fraudedetectie en de klantervaring kan verbeteren.

Binnen de verzekeringssector zijn doorgaans twee patronen blijven bestaan.

Ten eerste is de verzekeringssector lange tijd erg statisch gebleven. Bobby Bowden, Chief Distribution and Marketing Officer bij Allied World, vat deze perceptie treffend samen met zijn volgende citaat.

"Als je een verzekeraar of makelaar uit 1686 wakker zou kunnen maken, zou het maar een paar dagen duren om hem of haar bij te praten."

Ten tweede hebben positieve percepties van vertrouwen, eerlijkheid en integriteit verzekeringsagenten lange tijd voor raadsels gesteld, en de verzekeringssector wordt op de wereldmarkt vaak geassocieerd met publiek wantrouwen. Uit een landelijke Australische enquête uit 2013 bleek dat Australiërs sekswerkers betrouwbaarder achtten dan verzekeringsverkopers, waarbij alleen politici en deur-aan-deurverkopers lager op de lijst stonden.

De verzekeringssector staat echter aan de vooravond van ingrijpende veranderingen als gevolg van technologie in de verzekeringsbranche. De tijden veranderen sneller dan ooit tevoren en de meeste activa die traditionele verzekeraars in de loop der jaren hebben opgebouwd, worden nu passiva. Het is redelijk te verwachten dat de verzekeringssector er de komende tien jaar heel anders uit zal zien dan in de afgelopen decennia.

Wat is dan de oorzaak van de hevige aardbevingen van vandaag? Het antwoord is een combinatie van technologie en verzekeringen.

Digitale transformatie, zoals de toepassing van data-analyse in de verzekeringssector, leidt tot radicale innovaties in productlevering en bedrijfsmodellen. Zo worden bijvoorbeeld contactloze betaalfuncties steeds gebruikelijker in een sector waar het voorheen gemiddeld weken, of zelfs maanden, duurde om claims af te handelen.

Volgens het Technology Vision-onderzoek van Accenture gaf 86% van de ondervraagde verzekeringsmanagers aan dat de invloed van technologie, zoals data-analyse, op de verzekeringssector exponentieel groeit, in plaats van lineair.

De conclusie is unaniem: de overlevenden en winnaars van het komende decennium zullen degenen zijn die snel kunnen innoveren en technologie in hun waardeproposities kunnen integreren. Het zal niet langer gaan om insurTech versus niet-insurTech.

Technologie zal de transformatie en evolutie in de gehele waardeketen aanjagen, van de inspectie van verzekeringspolissen, het beoordelen van verborgen risico's en de vaststelling van polisprijzen, tot klantenservicebeheer, schadeafhandeling en klantrelatiebeheer.

De verzekeringssector maakt steeds meer gebruik van analyses om de bedrijfsvoering te verbeteren, van risicomanagement en risicoanalyse tot klantbetrokkenheid.

Een breed overzicht van de huidige situatie en belangrijke verschuivingen in de verzekeringssector, inclusief technologische, regelgevende en economische factoren die disruptie veroorzaken. Denk hierbij aan digitalisering, data-analyse, cybersecurity en de toenemende afhankelijkheid van big data, machine learning, voorspellende analyses, klantanalyses en fraudedetectie in de verzekeringssector.

Uit recent onderzoek van DAMCO blijkt dat 86% van de verzekeringsmaatschappijen bezig is met het ontwikkelen van data-analyse voor de verzekeringssector. Systemen voor de best mogelijke voorspellingen van big data-rapporten.

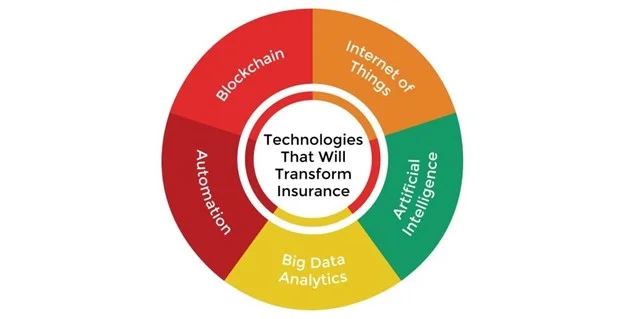

Hieronder volgen enkele technologieën die de verzekeringssector zullen veranderen:

Big Data-analyse: -

Met behulp van big data-analyse kunnen verzekeraars risico's beter inschatten door rekening te houden met gegevens die voorheen niet werden verzameld, zoals gegevens van smartwatches, telemetrie, historische schadeclaims, satellietbeelden, enzovoort.

Als er één ding is waar de verzekeringsbranche op vertrouwt, dan zijn het wel gegevens.

Een enorme hoeveelheid informatie, waaronder medische dossiers en rijgedrag, wordt gebruikt om premies en uitkeringen te bepalen. Om de risico's van elke polis in te schatten, onderzoeken actuarissen momenteel zoveel mogelijk informatie. Leeftijd, woonplaats en andere persoonlijke gegevens die een klant verstrekt bij het aanvragen van een verzekering, worden allemaal gebruikt om de kans op een claim in te schatten. De waarschijnlijkheid, of het risico, dat de verzekering uitkeert, wordt gebruikt om de premie te berekenen.

Dankzij big data-verzekeringen is het mogelijk deze processen te automatiseren, waardoor een grotere complexiteit mogelijk is zonder de kosten te verhogen.

Bent u geïnteresseerd in maatwerkdiensten op het gebied van Big Data of Data Science?

Kunstmatige intelligentie: -

AI zal een ondersteunende technologie zijn, die samenwerkt met blockchain en big data om een nieuwe en superieure ervaring te bieden aan de verkoop- en klantenservicegerichte sector, zoals de verzekeringsbranche. Chatbots zijn nu big business, en bedrijven als Microsoft, IBM en anderen wagen zich ook op dit gebied.

Een AI-verzekeringsagent zou de fysieke locatie en sociale media-informatie van een potentiële klant kunnen gebruiken om de ervaring te personaliseren, evenals de door hen gevraagde dekking en polisgegevens. Openbare en private cloud-datawarehouses en datalakes zijn hierbij een essentieel onderdeel geworden van hun strategie om de kosten van schadeafhandeling te verlagen en een grotere operationele efficiëntie en bedrijfsflexibiliteit te realiseren tegen lagere prijzen.

Internet der Dingen: -

IoT is een andere technologie die de verzekeringssector ingrijpend verandert. Objecten en personen kunnen nu op afstand worden gemonitord en de verzamelde gegevens kunnen worden gebruikt in data-analyseprogramma's binnen de verzekeringsbranche. Dit stelt ons in staat om risico's proactief te beheren, gebruiksafhankelijke verzekeringspolissen uit te breiden en de premie beter te bepalen op basis van een nauwkeurige risicobeoordeling.

Hieronder volgen enkele voorbeelden van hoe IoT wordt gebruikt in de technologiebranche voor verzekeringen.

Voertuigvolging – IoT is voordelig voor autoverzekeraars, omdat het hen in staat stelt nauwkeurige informatie te ontvangen over de kilometerstand, locatie en zelfs rijstijl van een voertuig. Het is mogelijk om onderhoudsproblemen te identificeren, de eigenaar van de auto op de hoogte te stellen en de verzekeringsdekking aan te passen als het probleem niet wordt opgelost.

Biometrie - Men kan zijn gezondheid monitoren met stappentellers, draagbare hartslagsensoren en andere geavanceerde gadgets. In het meest extreme geval kunnen deze gadgets de verzekerde waarschuwen voor een medisch probleem voordat hij naar het ziekenhuis moet. In de meest eenvoudige vorm bieden verzekeraars mogelijk korting op de premie aan klanten die regelmatig sporten.

Automatisering: -

De verzekeringssector is slechts één van de vele sectoren die automatisering omarmen, wat de werkomgeving in veel branches verandert. Zelfservice voor klanten, documentbeheer en schadeonderzoek zijn enkele voordelen die verzekeringsmaatschappijen kunnen benutten om processen efficiënter te maken, de nauwkeurigheid te verbeteren en de kosten te verlagen.

Blockchain:

Hieronder volgen enkele InsurTech-trends die de weg vrijmaken voor blockchain. Denk hierbij aan fraudepreventie, schadeafhandeling, het beheren van herverzekeringscontracten en het faciliteren van veilige en transparante gegevensuitwisseling tussen verzekeraars, polishouders en andere partijen in het verzekeringsecosysteem.

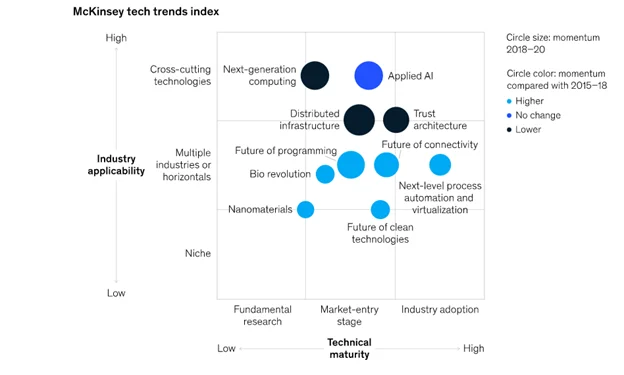

Volgens een onderzoek van McKinsey & Company zijn de 5 belangrijkste technologische trends die de toekomst van de verzekeringssector vormgeven:

- Toegepaste AI

- Gedistribueerde infrastructuur

- Toekomst van connectiviteit

- Procesautomatisering en virtualisatie van het hoogste niveau

- Vertrouwensarchitectuur

Hoewel analyses in de verzekeringssector en andere transformaties spannende nieuwe mogelijkheden bieden, dreigt het versnelde tempo van verandering onbekende risico's met zich mee te brengen die organisaties proactief moeten leren beheersen.

Zoals de schrijver Stewart Brand ooit zei: "Als een nieuwe technologie je overspoelt, en je bent geen onderdeel van de stoomwals, dan ben je onderdeel van de weg."

Traditionele verzekeraars weten dat we de komende jaren een aanzienlijke wisseling van de wacht zullen meemaken, en dat digitalisering zowel nauw geïntegreerd moet worden in het product als in de gehele klantwaardeketen.

1. Verbeter de risicoscore en de schadeafhandeling

Door data te gebruiken om risico's te berekenen en te beoordelen, kunnen risico's beter worden beheerd, fraude worden opgespoord en prijzen op maat worden vastgesteld, wat een directe impact kan hebben op het bedrijfsresultaat.

Technologieën zoals data-analyse, IoT, cloudcomputing en blockchain kunnen verzekeringsmaatschappijen/insurtechbedrijven ongekende schaalbaarheid bieden om nieuwe doelgroepen te bereiken.

Bots vervangen tussenpersonen op kantoor. Bots in de backoffice verzamelen actief informatie, bijvoorbeeld via drones, IoT, telematica en sociale media, over eerdere verzekeraars vóór de uitbetaling. Met zoveel data die al verzameld wordt, kunnen bots enorme voordelen opleveren door claims snel af te handelen met één druk op de knop.

Om data effectief te gebruiken, is het echter noodzakelijk dat deze afkomstig is uit diverse bronnen en van verschillende gebruikers binnen een platformecosysteem. Dit betekent dat InsurTech-bedrijven de operationele aspecten moeten kunnen beheren, zoals het harmoniseren van processen en het integreren van systemen.

Zo gebruiken gewasverzekeringsmaatschappijen bijvoorbeeld drones om landbouwgegevens te verzamelen die voor menselijke medewerkers moeilijk te monitoren zijn. Ze ontwikkelen ook op maat gemaakte AI-oplossingen voor gewasverzekeringen en kredietverlening. De introductie van cognitieve kredietscoresystemen voor boeren heeft de automatische en nauwkeurige berekening van de potentiële opbrengst en kredietwaardigheid van boeren mogelijk gemaakt.

2. Ontwerp aantrekkelijke gebundelde aanbiedingen

Verzekeringsproducten met toegevoegde waarde worden steeds populairder bij verzekeraars, omdat ze bijdragen aan een klantgerichtere aanpak en frequentere contactmomenten met klanten stimuleren.

Bijvoorbeeld

InsurTech-bedrijven bieden diensten en technologieën voor risicopreventie aan als een totaalpakket tegen lagere premies.

Op het gebied van levens- en ziektekostenverzekeringen zijn apps voor gezondheidsmanagement ontworpen om mensen te helpen leven met een ziekte of gezondheidsprobleem, hun medicatie trouw in te nemen of een gezondere levensstijl aan te nemen.

Ook bij schadeverzekeringen zijn diensten zoals pechhulp, reisbureaudiensten of huisbewaking via slimme sensoren met behulp van 'Internet of Things'-technologie waardevolle extra's.

Deze pakketten worden doorgaans aangeboden als aanvulling op traditionele auto-, reis- of woonverzekeringen, maar soms ook aan niet-klanten. Klanten zijn bereid deze diensten met toegevoegde waarde af te nemen en meer gegevens met hun verzekeraars te delen om lagere premies te krijgen. Dergelijke monitoring op afstand en diensten met toegevoegde waarde stimuleren gezondere gewoonten en een gezondere levensstijl bij klanten, zoals veiliger rijden, meer bewegen, enzovoort.

3. Zorg voor naadloze gebruikersinteracties

Sociale media kunnen worden geïntegreerd met het klantportaal om het gebruiksgemak te vergroten en belangrijke klantgegevens te verzamelen.

Krodle, een Nederlandse verzekeringsmaatschappij, heeft bijvoorbeeld haar klanten de mogelijkheid geboden om rechtstreeks met hun Facebook-gegevens in te loggen en diensten aan te vragen, waardoor een naadloze klantverbinding ontstaat.

InsurTech-bedrijven kunnen socialemediagegevens gebruiken om frauduleuze activiteiten op te sporen door het socialemediagedrag van verzekerden te vergelijken met hun schadehistorie. Deze toepassing van socialemediagegevens roept echter zorgen op over gegevensprivacy en -beveiliging, waar verzekeraars rekening mee moeten houden.

4. Verbeter de klantenservice

De 24/7 chatbots helpen gebruikers van de app om prettige en probleemloze ervaringen te hebben met InsurTech-bedrijven.

Naar schatting zal in 2025 95% van alle klantcontacten in alle sectoren via chatbots verlopen.

Traditionele verzekeringsmaatschappijen innoveren ook in hoog tempo om hun aanbod uit te breiden en in te spelen op de snel toenemende behoeften en eisen van consumenten, evenals op de toenemende digitalisering. Dit doen ze door innovatieve producten te ontwikkelen en een superieure klantervaring te bieden.

Snelle en directe afhandeling van schadeclaims met behulp van AI transformeert de klantervaring en verlaagt de operationele kosten. Innovatieve InsurTech-spelers, zoals Lemonade, gebruiken automatisering, chatbots en data-analyse voor verzekeringen om enorme hoeveelheden historische klantgegevens te verwerken. Dit stelt hen in staat om inspecties bij de acceptatie van verzekeringen efficiënt af te handelen, klantenservicemedewerkers te helpen claims binnen enkele minuten af te handelen en beter aan te sluiten bij de behoeften van hun klanten.

Ontdek hoe data-analyse de verzekeringssector transformeert in elke fase van de levenscyclus van de consument.

5. Stroomlijn verkoop, marketing en distributie

Het vermogen om data te verzamelen en te analyseren blijft een topprioriteit voor insurTech-bedrijven, omdat het de basis vormt voor klantsegmentatie en het identificeren van cross-selling- en upsellingmogelijkheden.

Datawetenschap in de verzekeringssector helpt bedrijven bij het vastleggen van diverse klantgegevens. Hierdoor kunnen ze ook de oorzaken van klantverlies achterhalen, de effectiviteit van campagnes analyseren en effectieve en gerichte marketingstrategieën ontwikkelen.

Verzekeringsanalyses zullen de zakelijke context, processen en het gehele verzekeringsproductportfolio blijven transformeren. Verzekeringsmaatschappijen zullen toekomstgerichter moeten denken en investeren in geavanceerde technologie en toepassingen.

Een dergelijke aanpak helpt bij het definiëren van een succesvolle strategie en het afstemmen van aanbod, processen en mogelijkheden op de verwachtingen en behoeften van de doelklanten gedurende hun gehele klantreis. Het vereist dat bedrijven afstappen van een traditionele, productgerichte opzet om superieure klantgerichtheid te leveren.

De huidige marktomstandigheden dwingen spelers in de verzekeringssector hun strategieën en activiteiten te herzien en effectieve toepassingen van verzekeringsanalyses te ontwikkelen om hun bedrijfswaarde te verhogen en een loyale klantenbasis op te bouwen.

De drie belangrijkste uitdagingen waar de verzekeringssector voor staat, zijn:

- Meer inzichten uit de bestaande gegevens.

- Nieuwe gegevensbronnen integreren in bestaande modellen.

- Een platform ontwikkelen voor realtime beslissingsanalyse voor voorspellende en prescriptieve analyses.

Toekomstige verzekeraars zullen zes kerncompetenties nodig hebben, zij het in verschillende mate: data, klantgerichtheid, technologie, innovatie, talent, partnerschappen en ecosysteembeheer. Ongeacht de gekozen strategie zullen verzekeraars al hun processen moeten digitaliseren en zal data-analyse in de verzekeringssector een essentieel onderdeel van hun instrumentarium worden.

Vanaf morgen is de verzekeringssector digitaal, anders bestaat deze niet meer. Hoewel verzekeringsmaatschappijen achterlopen op de meeste andere dienstverlenende sectoren, waaronder de bankensector, moeten verzekeraars die in de toekomst succesvol willen zijn, hun processen snel verbeteren en opschalen met behulp van geavanceerde analyses in de verzekeringssector.

Bedrijven moeten zich snel aanpassen en leren hoe ze data-analyse, cloudtechnologie, AI en blockchain kunnen inzetten voor de verzekeringssector om effectief en gestroomlijnder te kunnen inspelen op de veranderende marktomstandigheden.

Bedrijven die dit niet begrijpen en geen effectieve maatregelen nemen, lopen het risico achterop te raken. Dit geldt zelfs voor grote, gevestigde spelers die als anachronistisch worden bestempeld als ze niet snel genoeg handelen. Verandermanagement is cruciaal. Bedrijven moeten zich ervan bewust zijn dat het ontwikkelen van de benodigde capaciteit en het erkennen van de waarde ervan tijd kost – vooruitgang gaat noodzakelijkerwijs vooraf aan echt succes.

Bij Polestar Analytics helpen we verzekeringsmaatschappijen om succes te behalen op basis van hun data, van dataverzameling en -beheer, catalogisering, profilering en automatisering van pipelines, tot het genereren van waardevolle inzichten.