Sammanfatta detta blogginlägg med:

TL;DR; Wealth advisors aren’t underperforming - they’re operating inside fragmented data systems that consume up to 70% of their time on non-revenue tasks. The real issue isn’t effort or talent, but the lack of a unified data to outcomes architecture. WealthPulse solves this by acting as a Wealth Data Command Center - unifying multi-source data, unlocking cross-system KPIs, and delivering role-specific intelligence to advisors, operations, and leadership. The result: less manual work, faster decisions, earlier risk detection, and more time spent actually advising clients.

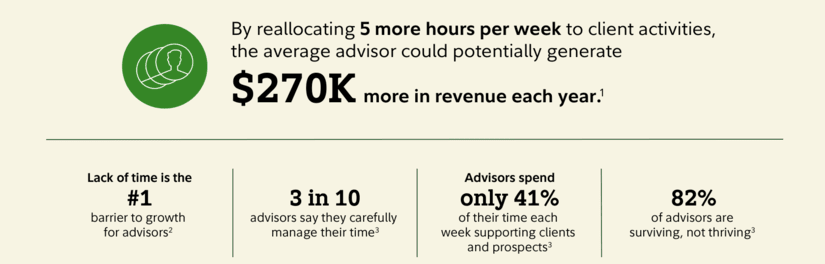

59 % – det är hur mycket av en relationsansvarigs arbetsdag, enligt Fidelity Advisor Insights Study från 2025 , går till uppgifter som genererar noll intäkter. Administration, efterlevnad och andra uppgifter som inte rör klienten, vilket gör att många rådgivare känner sig utbrända eller oförmögna att växa. Lägg till det att jaga undantag begravda fyra flikar djupt i ett delat kalkylblad. Att manuellt sätta ihop den klientbild som i teorin redan finns någonstans i teknikstacken.

Källa: Fidelity

Källa: Fidelity De flesta företag har i tysthet accepterat detta som hur förmögenhetsförvaltning fungerar. Och länge var lösningen enkel: anlita fler analytiker, köpa fler verktyg, bygga bättre Excel-modeller. Men den matematiken håller på att brytas samman. Mindre förmögenhetsförvaltningsföretag såg rörelsemarginalerna nå historiskt låga nivåer 2024, med rådgivningskostnader som förbrukade upp till 82 % av intäkterna hos vissa företag. Man kan inte skära ner på kostnaderna för att få bättre information.

Problemet är inte ansträngningen. Det är den underliggande arkitekturen – eller snarare avsaknaden av en sådan.

Detta är inte bara operativt smärtsamt. Det skapar en sammansatt kedja av strategiska blinda fläckar:

- Rådgivare har ingen enhetlig syn på hushållet

- Ledningen fattar beslut baserat på inaktuell data

- IT-drift är alltid reaktiv

- Analys mellan källor är strukturellt omöjligt

Och datasilos har en dokumenterad intäktskostnad – branschanalys kopplar fragmenterade datamiljöer till 20–30 % intäkter i undvikbart intäktsläckage, från långsamma avgångssignaler, missade ombalanseringsfönster och det operativa slitet med att manuellt göra det som borde köras på autopilot.

Det typiska svaret på detta? Fler punktlösningar. Ändå sätter nästan två tredjedelar av rådgivarna ihop sin teknikstack från flera separata verktyg , trots att nästan hälften säger att de föredrar en enhetlig plattform. Avsikten finns där. Utförandet fortsätter att misslyckas.

WealthPulse, our end-to-end wealth management system was built from a different premise. Not "how do we build a better reporting tool?" but "what does it look like when the entire data layer of an RIA firm actually works as one system?"

Den levereras med en dataplattform för förmögenhetshantering som samlar in och sammanför data från alla leverantörer i ekosystemet (35+, över sju källtyper), och sedan levererar specialbyggd information till varje persona i företaget. IT-operatörer, finansiella rådgivare och företagsledning får alla en annan synvinkel. Alla tre drar nytta av samma enhetliga databas.

Så här spelar det upp över de tre dimensionerna som är viktigast.

Att ansluta en ny förvaltare är oftast smärtsamt – anpassad ETL, formatering fram och tillbaka, veckor av testning innan något landar felfritt. WealthPulse vänder på det. Dess 7-stegs Source Onboarding Wizard levereras med förbyggd parsningslogik för fler än 35 leverantörer. Ta Fidelity online, och plattformen förstår redan filstrukturer, rubriker och mappningar till den kanoniska modellen. Du börjar inte från början – du bekräftar det som redan är känt.

Vad guiden hanterar direkt:

- Formatdetektering och normalisering

- Automatiskt genererade bronsscheman

- SFTP- och API-konfiguration utan anpassad kod

Det som brukade ta veckor blir en guidad process som sker samma dag. Ännu viktigare är att varje källa du ansluter inte bara är ett flöde – det är en upplåsningshändelse.

De flesta plattformar rapporterar om vad du har. WealthPulse visar vad du inte har – och vad varje ny källa låser upp.

Dess motor med 118 nyckeltal mappar varje mätvärde till källberoenden:

- Fristående nyckeltal: beräknade från en enda källa

- Sammansatta nyckeltal: kräver två eller flera källor

Ett företag med förvaltare + CRM låser redan upp 61 KPI:er - AUM-trender, segmentering, koncentrationsrisk, rådgivares aktivitet. Lägg till fakturering, och 15 fler visas direkt, som: Avgiftsinsamlingsgrad, livstidskundvärde (förvaltare + CRM + fakturering)

Generiska dashboards hämmar implementeringen. Rådgivare bryr sig inte om pipeline-loggar; IT-avdelningen bryr sig inte om portföljattribution. WealthPulse undviker detta med tre specialbyggda portaler:

Administratörsöversikt

- Intagsövervakning och pipelinehälsa

- Skäl till avslag per fil

- KPI-beredskapspoängsättning

- AI-genererade undantagsgenomgångar

Rådgivarens instrumentpanel

- Enhetlig affärsbok: AUM, segmentering, riskflaggor

- Attritionsignaler och prioriterat åtgärdscenter

- Ingen manuell sömnad mellan system

Ledarskapsöversikt

- Företagsomfattande nyckeltal och intäktstrender

- Rådgivarens prestanda och resultattavlor

- Analys av avgång och retention

Det snabbaste sättet att ge rådgivare tid tillbaka är inte att anställa. Det är att ge dem rätt information utan friktion.

Med Databricks Genie Copilot kan vem som helst fråga efter företagsdata i realtid på ett enkelt språk:

- "Vilka hushåll har det högsta kontantdraget?"

- "Vilka rådgivare visar minskande personalomsättning?"

Ingen SQL, ingen analytiker, ingen kontextväxling. Svaren kommer tillbaka inom några sekunder.

Nedan driver Mosaic AI förutsägelser:

- Riskbedömning för avgång

- Signaler för portföljoptimering

- Intelligent varningsrouting

Dessa visas inte som modeller. De visas som åtgärder – en ombalanseringsflagga, en varning om kontantförlust, en klient i riskzonen.

AI:n bestämmer inte. Den visar signalen. Rådgivare och IT-chefer fattar fortfarande beslutet – men med hela bilden, inte fragment som är ihopsydda över olika verktyg.

Den första invändningen: ”Vi har redan Orion. Eller Addepar.” Rättvist. WealthPulse ersätter dem inte. Det fyller gapet mellan intag och intelligens.

Den förenar data som dessa system inte berör:

- Fakturering

- KYC

- CRM-system

- Finansiell planering

- Marknadsdata och aggregatorer

Beräknar sedan KPI:er för olika källor och levererar dem i rollspecifika vyer. Under huven ansluter den till Databricks Lakebase med Unity Catalog för styrning och används bredvid befintliga system.

Du behåller det som fungerar. Du slutar bygga kring det som inte fungerar.

366 RIA M&A deals closed in 2024 alone - a record. Consolidation in this industry rewards operational scale. And operational scale, at its core, is a data problem: firms that can unify multi-custodian data, generate real-time KPIs, and give every advisor a purpose-built intelligence layer will absorb more clients, more efficiently, with fewer integration headaches after each deal.

Every quarter a firm operates on fragmented data is a quarter where attrition signals surface too late, advisor performance is measured in lagging spreadsheets, and IT Ops is playing catch-up instead of running a command center. That's the real cost - not the tooling budget. It's the decisions that don't get made, the risks that don't get flagged, the clients who leave before anyone noticed the early signs.

WealthPulse is built for firms that have decided to stop accepting that.

WealthPulse is an AI-powered Wealth Management platform for RIA firms managing $5B–$50B+ AUM across multi-custodian, multi-vendor environments. Purpose-built on the Databricks Lakebase platform.

Want to see which KPIs your current data sources could unlock? Request a Wealth Data Diagnostic.