Sammanfatta detta blogginlägg med:

”Digitalt sammankopplade verksamheter representerar det mest omfattande, flexibla, innovativa, kreativa och känslomässigt sammankopplade sättet att bedriva verksamhet.”

Orden från Dr. Henna Karna, VD och datachef på XL Catlin, när hon tillfrågades om hur försäkringsbranschen kommer att se ut i framtiden.

Det finns två problem med att vara helt sammankopplad inom försäkringsbranschen. Främst acceptans av teknik för att öka affärsförenklingen, som att använda GIS-teknik för att kontrollera äktheten i skadeanmälningar, eller att ha en Enterprise Performance Management ( EPM) på plats för att säkerställa flödet mellan avdelningar.

För det andra , att utnyttja den genererade data som traditionellt sett har varit låg i denna sektor med ökande reglering och osäkra tider. Men i takt med att konsumenter blir alltmer digitala och jämför produkter och priser online förändras beslutsparametrarna. Men med detta beteende skapas nya datakontaktpunkter och möjligheten att utnyttja detta är enorm.

Med alla förändringar som sker kommer marknadsledaren i slutändan att vara den som kan erbjuda den bästa kundupplevelsen, och för detta är det av största vikt att utnyttja data.

Även om dataanpassningen inom försäkringsbranschen traditionellt sett är ganska låg har det varit mycket dragkraft på senare tid. Till att börja med kan du läsa den tidigare artikeln om användningsområden för analys för försäkringsbolag . Så, på resan mot att vara ett datadrivet försäkringsbolag, måste företag ompröva sin strategi för nuvarande dataanvändning och börja bygga vidare på de olika datatillgångarna för att skapa maximalt värde.

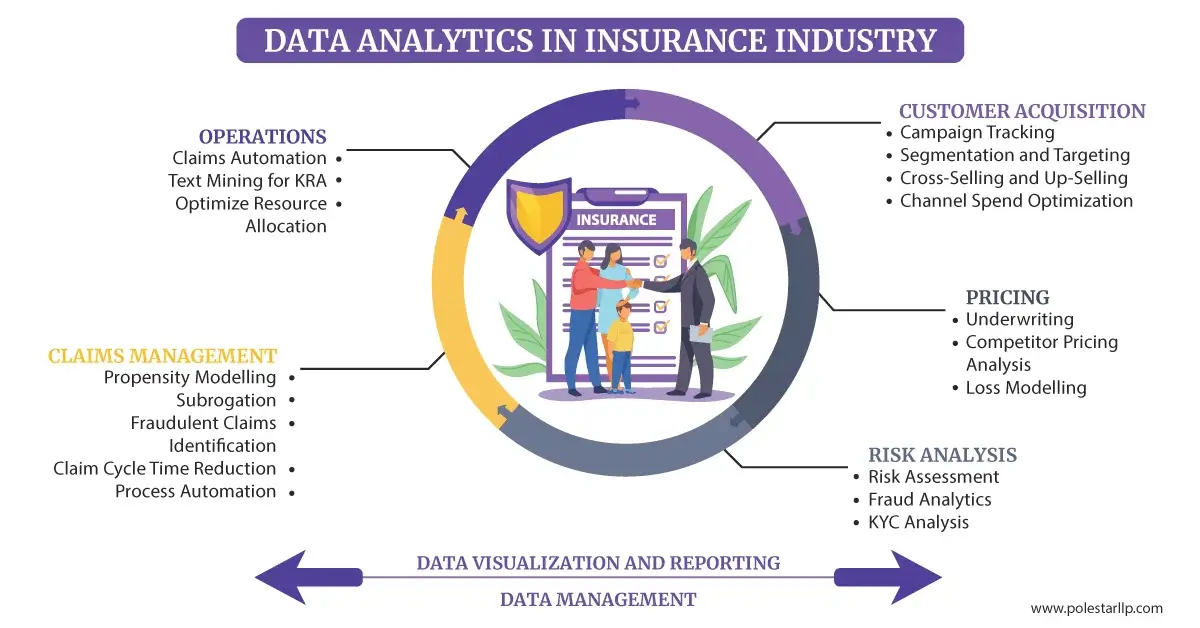

I denna digitala transformationsprocess är det oerhört viktigt att känna till de möjliga möjligheterna att utnyttja för att utveckla marknadsstrategier beroende på dina behov och nuvarande situation . Dataanalys kan hjälpa till att lösa olika problem som uppstår i olika skeden av en försäkringskonsuments livscykel, från förvärv till efterförsäljning.

1. Kundförvärv:

Att förstå den första interaktionspunkten är av största vikt eftersom data och dess medium (webbplats, e-post, remiss, sociala medier, agent etc.) kan ge mycket information. Enligt en färsk rapport från Bain registrerar försäkringsköpare sig också för tjänster utöver de grundläggande försäkringarna, vilka endast kan analyseras med hjälp av data. Några områden där dataanalys kan användas för kundanskaffning är:

- Kampanjens effektivitet

- Merförsäljning och korsförsäljning av tilläggstjänster

- Utgiftsoptimering

- Agentproduktivitet

Business Intelligence-verktyg kan användas för att förstå demografiska och kundsegments problemområden, vilket kan hjälpa till att analysera marknadsföringsbudgetar och utgifter för framtiden.

2. Produktprissättning:

Vi lever inte längre i en värld där man använder en universallösning. Genom att identifiera rätt kundsegmentering kan vi säkerställa höga konverteringsfrekvenser genom att säkerställa att kunden riktas in mot rätt försäkring. Vi kan också hålla oss uppdaterade om konkurrenternas prissättning och fastställa försäkringspremierna med hjälp av förlustmodellering och automatiserad underwriting för att säkerställa lönsamhet. Med prediktiv analys kan metoden för manuell poängsättning och grundläggande statistisk analys ändras för att göra databaserade förutsägelser automatiskt, vilket kan minska de manuella ingripandena och förbättra kvaliteten samtidigt som risken hålls under kontroll.

3. Riskanalys:

Prediktiv analys med hjälp av kvalitetsdata från kunderna kan hjälpa dem att klassificera alla försäkringstagare i hög eller låg risk och hjälpa till att bedöma konsumenternas möjliga risk och hjälpa företaget att mildra och planera framtida aktiviteter som kostnadsfördelning, premier som ska debiteras och bedrägerianalys i enlighet därmed. Även tekniker som "What-if"-analys och scenariobaserade simuleringar kan hjälpa till att förstå risken i andra scenarier och hjälpa företagen att vara förberedda på detsamma.

4. Hantering av skadeanspråk:

Att hantera de skadeanmälningar som görs är en viktig kontaktpunkt för försäkringsbranschen. Inom detta område finns det behov av att reglera skadeanmälningar samt vara uppmärksam på eventuella bedrägliga anmälningar. Analys kan hjälpa till med:

- Benägenhetsmodellering

- Automatisera FNOL - Första meddelande om förlust

- Minskning av skadecykler

- Subrogationsanalys

- Upptäckt av bedrägerier

- Spåra otrovärdiga påståenden med hjälp av GIS-data

Dessutom kan eventuella rättstvister identifieras för att ingripa tidigt och minska kostnaderna för företaget, och använda tekniker som text mining för att gå igenom enorma mängder data.

5. Eftermarknadstjänster/drift:

Detta är en av de viktigaste stödaktiviteterna för att säkerställa en god kundupplevelse under hela försäkringsköparnas livscykel. Några av de områden som kan förbättras genom digitalisering är

- Automatisering av skadeanmälan

- IVR-samtalsvar

- Klagomålshantering

- Chatbot

Dessutom kan analys av tillgängliga data från samtalstrender hjälpa till med personalhantering för att optimera resursallokering och även identifiera KRA eller förbättringsområden.

6. Datahantering:

Detta är ett av nyckelområdena, både för regleringsändamål som kräver agil datahantering med stränga krav på datakvalitet och för integritet och säkerhet för kunddata, vilket de alltmer digitalt medvetna konsumenterna eftersträvar i detta nuvarande scenario. Utan lämpliga datahanteringstekniker skulle utvinning och omvandling av data ta längre tid och orsaka mer kostnader för företaget. Att ha en bra datahanteringsplan med molntjänster kan bidra till att säkerställa korta cykeltider för både kunderna, företagen och försäkringsgivarna.

Datahantering och visualisering skulle spela en roll i alla funktioner för att ge en bättre förståelse av den ekonomiska hälsan hos de mätvärden man vill mäta. Att gå bort från kalkylblad till dashboards kommer också att bidra till att förstå de viktigaste fokusområdena.

Utforska vår kostnadsfria upptäcktsworkshop

Utnyttja dina data maximalt genom att förstå dina databehov och använda personliga lösningar utifrån dina krav.

Vi kan se att dataanalys förändrar varje fas av konsumentens livscykel inom försäkring , från kärnaktiviteter som underwriting, subrogation etc. till supportaktiviteter som processautomation eller kostnadsoptimering.

Dataanalys kan hjälpa till att beräkna uppskattningar av förluster mer exakt och förstå kundbeteende och skadeutfall, vilket i slutändan resulterar i effektivitetsvinster. Analys ger expertis för att få en 360-graders överblick över alla processer och ha en framtidsutsikt över dem med en datadriven metod.

Vi på Polestar Analytics hjälper även försäkringsbolag med datahantering, katalogisering, insiktsgenerering och rapportering. Ta del av vår expertis eller låt oss ringa dig genom att fylla i dina uppgifter .